2026-03-02 18:38:50

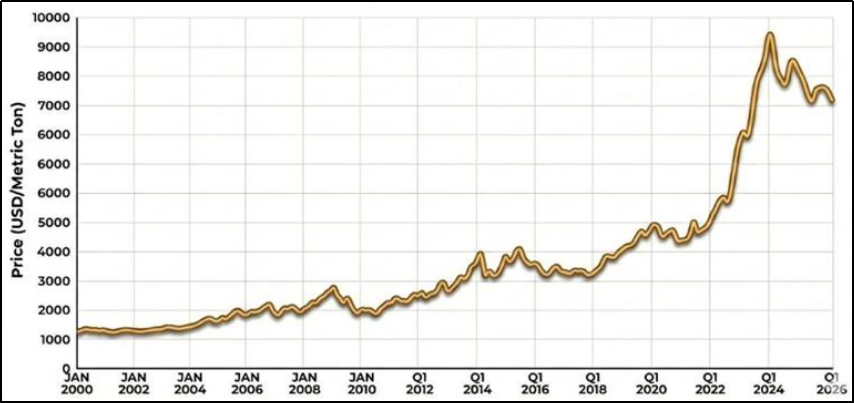

咖啡金融网(www.coffinance.com)消息,在过去二十年里,可可一直是一个安静的周期性大宗商品。2010年至2023年间,可可价格在2000美元至3500美元/吨之间波动。尽管偶尔的剧烈波动已经足以让交易者忙碌,但基本面基本受限于该区间。

然后,在短短的18个月内,一切都变了。可可价格从2022年约2000美元/吨飙升至历史最高点,到2024年12月超过12000美元。价格扩大6倍,震惊了供应链,颠覆了全球巧克力产业,迫使人们从根本上重新思考该市场的估值方式。

2000年以来可可价格:

如此剧烈的涨幅并非完全的泡沫,而是多年来悄悄积累的机构性问题和气候恶化。

供应冲击的剖析

可可价格危机的根源在于地理问题:西非供应了全球超过70%的可可,而这种生产集中极其脆弱。

科特迪瓦和加纳这两个主要生产国同时遭遇了多种威胁,而其农业社区难以应对这些威胁。全球可可产量估计在2023/24年度下降了14%,从2022/23年的490万吨降至420万吨。

这一减产主要归因于科特迪瓦和加纳产量减少,这两个国家合计生产了全球近60%的可可。

第一个罪魁祸首是天气。降雨不稳定、干旱期延长以及厄尔尼诺现象的广泛影响,扰乱了该地区的花期和荚果发育。但仅凭天气无法解释危机的深度,树木本身同样已经很脆弱。

疾病因素

科特迪瓦和加纳的可可作物遭受了可可膨胀枝病毒(CSSV)的严重打击,这是一种显著缩短可可树寿命的疾病,并且迅速在种植园中传播,进一步限制了供应。

与周期性干旱不同,病毒性疾病具有结构性破坏性。感染的树木无法在下一个雨季时自然恢复;它们必须被连根拔起重新种植,这一过程需要多年才能见效。

老龄化的种植园与长期投资不足

在眼前的冲击背后,是一个更长期的失败。库存下降的原因包括可可作物和荚果病的显著水平、科特迪瓦和加纳可可树老化,以及极端天气事件影响作物。

许多西非可可农场由年迈的小农户经营,他们缺乏资源或激励去重新种植或复育果园。

几十年来,低廉稳定的可可价格几乎没有投资回报。因此,价格激增部分是对多年忽视的清算,市场终于要求为它一直默默补贴的结构性腐败进行补偿。

金融杠杆

投机交易加剧了价格波动,2024年初非商业投资者持有超过60%的期货头寸。随着供应短缺变得不可否认,金融参与者纷纷做多头,将基本面失衡转变为价格爆炸。

与此同时,期货市场本身的运作机制变得不稳定:随着价格上涨,对冲的保证金要求急剧上升,迫使处理商和交易者减少远期回仓,进而减少了市场可用的对冲可可供应,进一步加剧了价格焦虑。

需求下滑

以每吨12,000美元的价格,市场开始自我消耗。这是商品市场的经典自我修正机制,但在可可行业中却出现了不寻常的剧情。2024年第一季度和第四季度的价格冲击迫使行业进行了结构性调整。

随着可可加工商面临成本上升,研磨能力下降。随着巧克力配方的变化和稀释程度的增加,需求下降,一些分析认为部分需求损失和产品中可可浓度降低可能成为永久性。

主要糖果厂商对其影响毫不掩饰。由吉百利、米尔卡和托布勒龙背后的集团蒙德利兹国际预测,利润将因可可成本直接下降而大幅下降。消费者也开始感受到这种变化,一些市场的标准巧克力价格远高于历史正常水平。缩胀是指缩小产品尺寸而非提高价格,成为行业普遍的应对措施。

与此同时,全球加工量预计将从2023/24年度的481万吨降至2024/25年度的460万吨,显示加工需求减弱。

转折:从危机到修正

到2025年初,市场开始重新活跃起来,可可港的到货量和作物前景有所改善,包括中期作物数据改善和更乐观的果荚数量。主要生长区域的降雨模式趋于常态化,病害管理工作开始显示早期成效。

关键是,2024/25季度预计产量为484万吨,同比增长8%。市场在对危机定价和复苏价格之间波动,有时速度极快。2024年底可可期货价格在每吨约12,000美元达到峰值后,2025年大幅下跌,价格下跌了40-45%。

情绪从多年赤字转向潜在盈余是决定性的导火索。国际可可组织指出,2023/24年度可可供应短缺约48.9万吨,预计2024/25年度供应过剩为4.9万吨。

这只是一个适度的盈余,在500万吨市场中几乎不算四舍五入,但从心理上讲,趋势方向极为重要。

展望:结构性更高,时有波动

现在的关键问题是,可可是否会回到2023年前的交易区间,还是全球已经永久重新定价了这种商品。大量证据表明是后者。

当前的价格均衡低于过去两年创下的历史高点,但结构性上高于2023年危机前的长期可可价格水平。结构性供应风险、需求行为变化以及金融环境趋紧持续影响价格形成。

旧系列不太可能恢复的主要原因有三。

首先,生产成本上升。农民、加工商和物流供应商都已重新定价。

其次,西非的产量依然脆弱,西非供应全球超过70%的可可,枝条病变、树木老化以及环境压力远未解决。

第三,需求结构性发生了变化。巧克力配方中可可浓度降低的一些现象可能会持续存在,但对认证、可追溯、可持续来源豆类的重视度也将持续存在,这增加了此前不存在的成本下限。

在供应方面,有理由保持谨慎乐观。印度尼西亚、尼日利亚和巴西的扩张正在进行中,这些来源有望逐步减少全球对单一西非走廊的危险依赖。但树木作物农业进展缓慢,如今新种植三到五年后结果,这意味着缓解是以作物周期衡量,而非贸易季度。

从制度层面看,中期可可的平衡似乎在每吨6000美元左右,市场尚未达到平衡。普遍观点是,五年前的世界以2000美元的价格出售可可已经不复存在。

可可的新纪元

2023–2025年的可可价格风波,归根结底是关于忽视长期结构性脆弱性所付出代价的故事。多年来对西非农业基础设施的投资不足、全球供应过度集中在两个国家,以及未能预见气候变异如何与老旧果园相互作用,这些因素同时发生了碰撞。

另一方面,出现了一个永久上评的商品市场,波动性成为基线而非例外,巧克力行业、农民、加工商、糖果商和消费者都必须以根本不同的成本水平运营。

未来的问题不是可可是否会昂贵,而是行业能否建立起韧性,使这种费用可持续。

关键词:可可价格

咖啡金融网——数据,资讯,交易,金融,全球视野

-

中国巧克力市场概览——市场,品牌和未来趋势

2022-02-03 21:14:56

-

全球研磨需求增长近10%,可可价格却涨不动了?值得警惕

2026-07-27 12:51:44

-

花旗银行将可可价格预期从“看涨”调整为“中性立场”

2026-07-25 10:01:32

-

路透社调查:预计可可价格将在年底前延续近期涨势

2026-07-23 09:40:38

-

西非四国成立可可增值联盟,对未来可可价格有何影响?

2026-07-21 09:41:17

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

08月01日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴