2017-04-25 23:32:42

历经多年的发展,云南已成全国最大的咖啡产区。2014年云南咖啡种植面积达187万亩、产量11.8万吨,均占全国的98%以上。根据全球咖啡的产销形势分析,到2020年云南咖啡种植面积有望达到250万亩以上,年产咖啡生豆20万吨,实现总产值350亿元以上,出口创汇3亿美元以上。

在种植区域方面,云南省咖啡种植主要分布在10个州市的40多个县(市区),主要产区是滇南、滇西南的保山、普洱、德宏、临沧等4个州市,4个州市的种植面积和产量均居全省的85%以上;在创汇方面,2014年咖啡出口48429吨,出口创汇14591万美元,比2013年略有增长,仅次于蔬菜、烟草,居出口创汇农产品的第三位;全省咖啡产业已成为促进云南省农业农村经济发展、农民增收和边疆繁荣稳定的特色优势产业。

一、云南咖啡产业面临三大显著问题

在这些傲人成绩的背后,云南咖啡产业出现了一定的瓶颈:品牌散乱、地区争斗以及国企难有所作为是限制云南咖啡长期发展的重要因素之一。

1. 品牌散乱,难有能够代表云南咖啡的品牌

为了能够整合云南咖啡产业,打造云南咖啡品牌,对于目光长远的云南政府早在2007年就成立了德宏后谷咖啡有限公司,欲重点打造后谷咖啡这一品牌。

后谷咖啡曾是中国第一个本土咖啡品牌。除此之外,中国尚无其他规模品牌,依托国内具有的巨大的消费市场和发展潜力,后谷咖啡一度具备良好的市场发展条件。

但经过8年时间的发展,后谷咖啡不仅没能成为云南咖啡的翘楚,还深陷债务危机之中。据最新的数据显示,后谷咖啡负债总额高达20亿元人民币,预示着云南政府欲打造的后谷咖啡品牌的战略性失败,也导致了云南咖啡品牌再次进入混乱阶段。至今仍难有一家品牌能够完全代表云南咖啡,代表整个中国咖啡。

2. 地区竞争,内耗严重

前文提到,云南咖啡产区主要集中在保山、普洱、德宏、临沧这4个州市。但这些州市并未形成咖啡卡特尔从而一致维护云南咖啡产业的利益,却出现了云南政府最不愿意见到的地区之争。

由于各地区云南咖啡种植具有较高的产品相似性,咖啡贸易商往往通过比较各地咖啡价格来选择收购目标——谁的价格更低,就收购谁的咖啡。这就导致了地区之间陷入了无限的价格战之中,咖啡产业利润尽落入外资收购企业之中。

3. 国企欲所作为,却难有作为

在云南咖啡产业中,同样活跃着一批欲担负重振云南咖啡产业的国字号企业,其中就以农垦集团为典型代表。云南农垦集团下属云南咖啡厂,重点发展咖啡业务。但却因机制、政策等因素使其难有所作为

二、云南咖啡产业的战略定位

在成绩与问题同样显著的背后,未来云南咖啡产业该如何发展才能撑起自己的一片天呢?带着这个问题,我们从云南咖啡产业的优势、劣势、机遇和威胁四大维度出发,系统分析未来云南咖啡产业的战略定位。

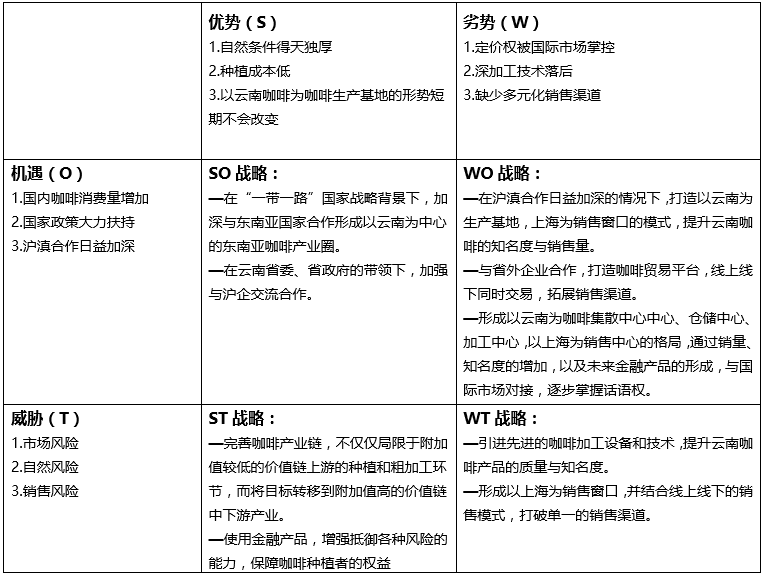

1. 优势

1)自然条件得天独厚

咖啡种植需满足以下几个条件:一是只能生长在热带和亚热带地区,南北纬25度以内的地区;二是气温需介于15-20℃之间;三是年降雨量必须充足,平均年降雨量需达到1500毫米到2000毫米;四是需要遮光庇荫的环境,一般与高大乔木交叉种植。

云南自然条件正好符合咖啡种植,独特的高原亚热带气候,形成适合咖啡生长的土地资源约2.7万公顷。云南咖啡种植类型为小粒种咖啡(coffee Arabica L.)小粒咖啡适宜生长在海拔800-1800米的山地上,若海拔太高则味酸,太低则味苦。小粒咖啡多数植于海拔1100米左右的干热河谷地区,所以酸味适中,香味浓郁且醇和。云南独特自然条件,使出产的小粒种咖啡品质优异。

2)种植成本低

一是种植成本低,国际咖啡主要生产国的生产成本为12-13.5元/公斤,而云南省目前平均成本在11-12元/公斤,具有种植成本低的优势。二是资源成本低,内地生产企业所耗费的人力资源成本和水电成本较国外咖啡加工企业低。

3)以云南咖啡为咖啡生产基地的形势短期不会改变

国内咖啡原产区主要有云南和海南。海南以种植Robusta(中粒种)咖啡为主,云南以Arabica(小粒种)咖啡为主。近年来由于比较效益低、Robusta(中粒种)咖啡品质差、销路不畅,致使海南咖啡种植面积和产量减少;而云南Arabica(小粒种)咖啡产业则一直稳步发展。由于气候和比较效益等因素,云南咖啡原料生产基地“一枝独秀”的位置短期不会改变。随着世界著名咖啡品牌相继进入中国大陆,抢占中国市场,中国咖啡精深加工产品开发速度加快,咖啡业将迎来更好的发展形势。

2. 劣势

1)定价权被国际市场掌控

国际咖啡巨头收购云南咖啡的价格是以纽约咖啡期货价格为基准,再浮动下调几美分。随着咖啡生产投入的增加,尤其是化肥和人工成本的不断上升,以普通的咖啡期货价格收购咖啡豆已经不能抵消种植成本。

云南咖啡种植面积不到世界的1%,在世界范围内基本没有什么影响力,更谈不上拥有定价权。在国际咖啡价格下滑时,就产生了收购价不抵生产价格的局面。

2)深加工技术落后

目前云南咖啡产业的发展并不均衡,主要集中在咖啡种植和初加工,加之大部分云南咖啡企业为民营企业,资金、技术、人才水平都跟不上,加工设备简陋,加工过程粗放,使云南咖啡产业始终处于附加值较低的价值链上游,而很难触及附加值高的价值链中下游产业。

3)缺少多元化销售渠道

长期以来,云南咖啡没有固定的交易市场,产品的销售渠道窄,缺少有健全的线上销售渠道,营销手段相对落后,很难形成有效的市场份额。

3. 机遇

1)国内咖啡消费量增加

近几年来,中国咖啡消费年均增长率超过20%,传统现磨咖啡增速达30%。部分地区的咖啡消费增长速度高达150%。随着我国经济的崛起、人民生活水平的不断提高和旅游业的发展以及中西文化的融合,消费人群和消费市场将高速增长,预计2020年国内咖啡消费量将达到50万吨,中国将成为世界咖啡消费大国。

2)国家政策大力扶持

2009年制定的《云南省生物产业发展规划纲要(2009-2020)》中把咖啡列为生物产业中的重点产业。同时,西部大开发、科技兴农、退耕还林、生态保护以及农业结构调整等一系列国家宏观政策也为咖啡产业的发展提供了宽松的政策环境。

“一带一路”国家战略,为云南咖啡产业的发展带来广阔前景。依托云南西与缅甸接壤,南和老挝、越南毗邻,连四方接三国的特殊地缘区位优势,通过与老挝政府签订咖啡替代种植协议,逐步介入咖啡原料种植基地和初加工基地建设,解决云南咖啡产业发展规模受可扩植面积瓶颈制约的问题。

同时,以“云南-老挝-越南”为基础,辐射柬埔寨、泰国、马来西亚、印度尼西亚、菲律宾等国家的东南亚咖啡产业圈,形成以高附加值产品和品牌贸易为主的产业发展格局。

3)沪滇合作日益加深

近年来,云南省委、省政府高度重视沪滇经济合作,大力支持、推动沪企入滇发展。2015年7月,上海自贸区咖啡交易中心等20个滇沪合作项目在昆明签约,为云南咖啡产业的发展带来了宝贵机遇、注入了强劲动力。

4. 威胁

1)市场风险

因在国际市场上缺少话语权,云南咖啡产业缺少风险把控能力,加之不具备完整的产业链,难以面对国际咖啡市场的冲击。在市场价格走低时无力维护咖啡种植农户的根本利益,种植农户的利益得不到长期稳定有效保护,会在一定程度上影响农户种植咖啡的生产积极性,从而严重影响整个产业的持续发展。

2)自然风险

云南虽然具有适合的地理位置和适宜的气候环境,但近年来出现的灾害性气候也会对咖啡种植产生威胁。如2013年12月,云南大部分地区气温低于0℃,出现霜冻,30多万亩咖啡受灾,绝收5万亩,造成直接和间接经济损失3亿元以上。

3)销售风险

云南的咖啡市场几乎被几个国际咖啡巨头垄断,加上缺少品牌建设和市场推进,云南本土咖啡品牌很难得到拓展。

5. 云南咖啡产业发展SWOT分析:

综上所述,通过我们对云南咖啡产业的SWOT分析之后,我们认为云南完全可以凭借着内部自身条件以及外部政策条件大力发展咖啡种植产业和区域性贸易中转业务,从而在咖啡产业链的中上游取得一定的影响力。

那么云南咖啡产业到底该如何发展来取得影响力呢?

三、云南咖啡产业的发展方向

1. 政策扶持:从种植补贴向交易补贴(价格补贴)转移

作为云南的传统行业,咖啡种植业一直受到政府的补贴,但补贴都处在传统的种植阶段,这可能会使得云南咖农种植的积极性提高,但由于咖啡收购被国外公司所垄断,使得最终的利润却基本落入他们口袋之中。

以云南云南临沧临翔区为例:一是种苗补助政策。从2012年起,经验收合格,区财政给予咖啡公司每亩60元补助。二是种植、管护奖励政策。区财政按每年每亩50元的标准将咖啡种植经费列入预算,建立专项奖励资金,并按照工作经费每亩10元、种植奖励每亩20元、抚育管护每亩20元进行考核奖励。其中,当年按“五个一”标准完成咖啡种植任务的乡(镇)、村、农户,经考核验收合格,每亩一次性奖励乡(镇)5元、行政村5元、农户10元;按种植计划给予乡(镇)每亩10元的工作经费;从种植计划第二年开始按成活率、成长率、第三年挂果率连续实施2年进行考核,考核合格的每亩一次性奖励乡(镇)5元、行政村5元、农户10元。三是加大基础设施建设的投入。项目区内咖啡生产道路由交通运输部门及所涉乡(镇)统一规划,经村委会组织村民一事一议公决后,由乡(镇)、村负责组织实施,标准为路宽3米以上,辐射种植面积300亩以上,财政给予每公里2万元补助。四是对2013年3月30日前按标准完成坑塘开挖面积任务、签订土地流转租赁反包协议的,经验收合格的给予农户15元/亩的奖励。五是用2012年种植玉米、水稻的地块及低效茶地来种植咖啡的农户,经核实验收合格后给予农户20元/亩的奖励。

通过政策鼓励,截至目前,临翔区共完成新植咖啡面积31920亩,完成补植补种6371亩,全区咖啡产业健康发展。但是进入收购环节时,全球咖啡生豆价格处在17元/千克时,收购方们往往会将收购价格压低至13-14元/千克,一并赚取国家补助咖农的补贴经费。

因此,我们建议政府可以通过从种植补贴向交易补贴(价格补贴)的转移,在种植和生产的过程中不采取任何补贴,但当云南咖农的咖啡通过上海自贸区咖啡交易中心卖出后进行一定的价格补贴。一来可以保证咖农的利益,二来可以将咖啡贸易的主动权从国外公司转移到国内公司。

2. 品牌建设:集中打造1到2个能够代表中国的咖啡品牌

提到全球主要的咖啡品牌,我们耳熟能详的有:巴西咖啡,哥伦比亚咖啡,越南咖啡等等,却没有中国咖啡。作为中国最大的咖啡生产地,云南有责任也有义务去重点制定中国咖啡的标准,并在世界范围内代表中国咖啡的品牌,从而提升自身的战略定位。

现阶段,云南全省拥有年生产能力11000吨、年加工能力200-500吨/座的脱皮处加工厂250座,年加工能力500吨/座以上的脱壳分级初加工厂43座,焙炒和速溶粉分装加工企业6家,这就导致了云南咖啡品牌存在多而杂的混乱局面,就目前云南比较知名的咖啡品牌有:“后谷”,“乐寿”,“金峡谷”,“云岭”,“北归”,“云咖”,“桑莱特”,“云潞”,“驼峰”等。品牌的众多且产品相似性极高直接导致了云南咖啡内部的恶性竞争,互相通过价格战来获取市场份额,不利于云南咖啡的长远发展。

因此,我们认为云南咖啡企业可通过兼并和合并的方式,重新整合云南咖啡产业,从而塑造一到两家具有超大体量,能够控制一定市场份额,并且可以代表整个云南咖啡行业的企业品牌,这是短期内迅速摆脱内部恶性竞争,重塑云南咖啡品牌,并最终能够代表中国咖啡的有效办法之一。

3. 产业调整:通过新商业模式寻找蓝海

云南咖啡产业还面临着利润率低的尴尬局面,主要原因在于:云南每年近12万生豆产量中的80%被出口国外。要知道,生豆贸易是整个咖啡产业链中最低端,同时也是利润最低的一个环节,况且销售渠道又多被外资企业所垄断,也让咖啡利润多半进入了外资企业之中,严重伤害到咖啡种植商。

要解决这一问题必须通过产业调整,将生豆贸易转换成烘焙过的熟豆贸易中,将出口转换成内销中。

在咖啡产业链中,熟豆贸易是一个利润率较高的环节。一般17元/千克的生豆经过烘焙成熟豆之后,价格将一跃至50元/千克,身价翻了3倍之多,整个云南咖啡产业收益也将大大提高。云南咖啡可以通过小包装,多批次,个性化烘焙的熟豆直接销往咖啡馆来实现向熟豆贸易的转变。

同时,随着中国咖啡市场的快速发展,咖啡需求也将随之提升。咖啡出口转内销将帮助云南咖啡很好的摆脱被外资企业所垄断的局面,从而将贸易渠道牢牢掌握在自己的手中,这也意味着将咖啡贸易利润掌握了在自己的手中。

因此,云南咖啡通过生豆贸易升级为熟豆贸易再配以出口转内销的新商业模式将帮助云南咖啡走向新的蓝海。

4. 金融支持:助力咖啡实体产业健康、快速发展

现代商业中,各行各业的发展都离不开金融支持,云南咖啡产业也同样如此。

在金融层面上,云南咖啡产业面临三大问题:1)咖啡价格没有话语权;2)咖啡贸易没有套保工具;3)咖啡企业难以融到资。

在这三大问题的背后是,咖啡收购价格听任外资企业,甚至可能出现收购价格低于成本价的倒挂情况,严重伤害到整个云南咖啡产业的健康发展。由于缺乏套保工具,咖啡企业只能看天吃饭,如果咖啡价格上涨则皆大欢喜,但一旦价格出现大幅下跌,云南咖啡企业可能出现严重亏损。最后,现金流如同每一个企业的“血液”,而企业融资就意味着为企业源源不断的输送新鲜血液。同样,一旦出现融资困难将局限企业发展,甚至可能导致企业因现金流断裂而出现破产。

因此,云南咖啡产业急需寻找金融支持以帮助咖啡实体产业健康、快速的发展。

5. 市场对接:寻求交易平台更好的帮助云南人卖咖啡

交易平台——让咖啡交易更加透明化

作为交易平台,其首要功能是组织交易。通过公开,公平,公正的原则为咖啡买卖双方提供交易平台。

目前云南咖啡收购存在最大的问题是:咖啡种植商们被动收购。以雀巢、星巴克等为代表的咖啡企业通过垄断收货渠道,压低收购价格来剥削咖啡种植商的利益。但由于交易的透明度低,使得种植商们面对低价收购无可奈何,往往是以略高于成本价的价格出售给了收购方,每年所获得的利润极为有限。

但是咖啡交易中心作为一个线上交易平台,可以让咖啡种植商直接找到咖啡需求方,免去贸易的中间环节,促进交易利润的最大化。同样,咖啡需求方也能直接找到相应的咖啡种植商,以最低的价格购买到最好的咖啡原豆。最终做到将咖啡贸易的渠道利润分配到咖啡种植与需求方中去。

不仅如此,云南各地区的咖啡种植由于各种原因形成了一定的竞争关系,这层竞争往往通过价格战来体现,这无疑是便宜了咖啡渠道商而损害了种植商的利益。咖啡交易中心可以通过信息的整合将恶性竞争转化成良性竞争,将价格战转化成质量战,从而促进整个云南咖啡行业的良性发展。

-

胡椒价格触底反弹,后市是否会持续走强?

2026-07-25 10:04:41

-

美国豁免巴西速溶咖啡25%关税

2026-07-25 09:56:03

-

国际粮农组织:天气冲击和结构性弱点加剧了咖啡、可可、茶叶价格的波动

2026-07-25 09:54:24

-

一篇文章说清楚各类咖啡认证

2026-07-23 15:14:50

-

太平洋地区咖啡种植企业亮相国际舞台

2026-07-23 09:43:01

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

07月25日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴