2017-01-15 09:50:13

1. 供给与需求

作为大宗商品的咖啡,其价格理论上受到供给与需求的影响。当咖啡供给大于需求时,理论上咖啡价格会出现下跌;当咖啡供给小于需求时,理论上咖啡价格会出现上涨。

从近几年的供给与需求总量来看,全球咖啡出现了供给缺口,即咖啡年需求总量大于咖啡年供给总量,这理论上将支撑咖啡价格的上行。

|

|

2011年 |

2012年 |

2013年 |

2014年 |

|

全球总产量 |

136,572 |

147,593 |

146,801 |

141,732 |

|

全球总需求量 |

139,364 |

143,099 |

147,495 |

149,162 |

|

供给缺口 =产量-需求量 |

2792 |

-4494 |

694 |

7430 |

(上表为:全球咖啡总产量与总需求量,单位:千包,每包60公斤)

1) 供给:

|

国家 |

2011年 |

2012年 |

2013年 |

2014年 |

|

巴西 |

43,484 |

50,826 |

49,152 |

45,342 |

|

越南 |

26,500 |

25,000 |

27,500 |

27,500 |

|

哥伦比亚 |

7,652 |

9,927 |

12,124 |

12,500 |

|

印度尼西亚 |

7,288 |

13,048 |

11,667 |

7,000 |

|

埃塞俄比亚 |

6,798 |

6,233 |

6,527 |

6,625 |

|

全球总产量 |

136,572 |

147,593 |

146,801 |

141,732 |

(上表为:2011年—2014年全球主要咖啡生产国,单位:千包,每包60公斤)

从国家来看,巴西作为全球咖啡第一生产国,年平均产量在4500千包(每包60公斤),占据了全球总产量的30%之多,毫无疑问成为了全球咖啡大国。紧随其后的是亚洲国家越南,年平均产量维持在27000千包,但仅为巴西产量的一半。第三大咖啡生产国为哥伦比亚,年平均产量在10000千包。印度尼西亚和埃塞俄比亚分别为第四和第五大咖啡生产国,年平均产量分别为9000千包和6500千包。

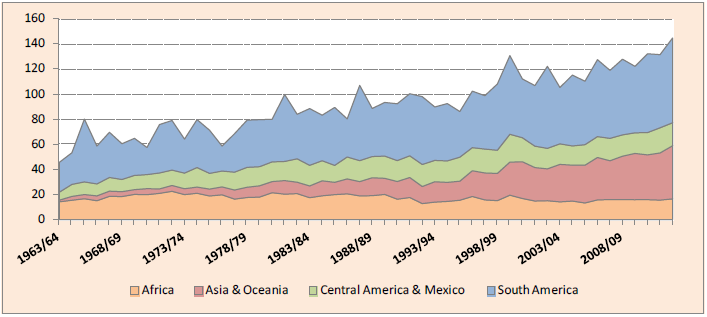

(上图为:1963年—2014年全球主要地区咖啡产量,单位:百万包,每包60公斤)

从地区来看,南美洲是全球最大的咖啡产地,占据了全球近一半的咖啡产量。同时,亚洲及大洋洲近年来咖啡产量出现了爆发式的增长,已经从20世纪60年代微不足道的产量发展到目前全球第二大咖啡生产区域,产量略逊于南美洲。而非洲和中美洲地区近50年来咖啡产量较为稳定,并未出现增长。

(上图为:2004年—2013年巴西咖啡产量,单位:百万包,每包60公斤)

从年份来看,以巴西为例,咖啡产量出现明显的大小年,一般而言,偶数年为咖啡产量大年,奇数年为咖啡产量为小年。其主要原因在于,占到巴西咖啡产量3/4的阿拉比卡咖啡树一般需要一年时间来休养。这就导致了一年产量大,一年产量小的供给周期。

2) 需求

|

国家 |

2011年 |

2012年 |

2013年 |

2014年 |

|

欧盟 |

40,765 |

41,018 |

41,875 |

41,648 |

|

美国 |

22,044 |

22,232 |

23,417 |

23,761 |

|

巴西 |

19,573 |

20,178 |

20,146 |

20,771 |

|

日本 |

7,015 |

7,131 |

7,435 |

7,494 |

|

俄罗斯 |

3,695 |

3,767 |

3,775 |

4,033 |

|

全球消费总量 |

139,364 |

143,099 |

147,495 |

149,162 |

(上表为:2011年-2014年全球主要咖啡需求国,单位:千包,每包60公斤)

从国家(或地区)来看,欧盟是全球最大的咖啡消费地区,每年需要消费40000千包咖啡,占据全球咖啡消费总量的28%。美国作为全球第二大咖啡消费国,近年来咖啡消费量较为稳定,每年平均消费23000千包咖啡,占据了全球咖啡消费总量的16%。巴西、日本以及俄罗斯分别为全球第三、第四和第五大咖啡消费国,每年平均消费咖啡20000、7400以及4000千包咖啡。

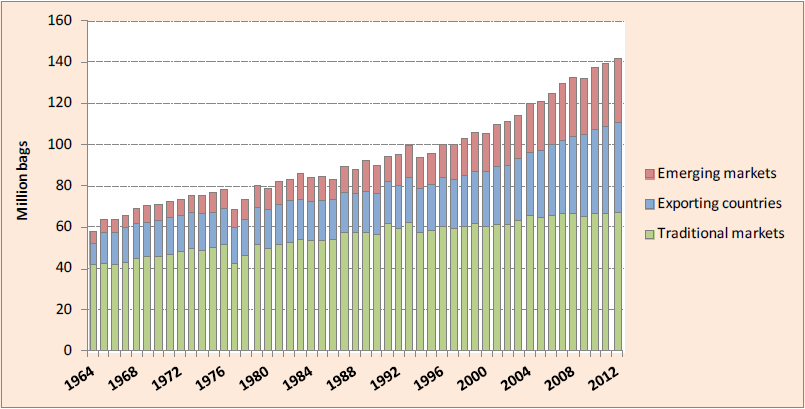

(上图为:1964年—2013年全球主要地区咖啡需求,单位:百万包,每包60公斤)

从地区来看,以欧美国家为代表的咖啡传统消费市场的咖啡消费量近50年较为稳中增长,年消费总量近70000千包。但以亚洲国家为代表的咖啡新兴市场和以南美及非洲国家为代表的咖啡出口国家近50年来咖啡消费量出现了井喷式的增长,分别占据了全球咖啡消费总量的20%及30%。

2. 天气因素

天气因素也是影响咖啡价格的一个主要因素。一旦出现恶劣的天气环境将对咖啡供给产生冲击从而影响到咖啡价格。

在咖啡众多种类中,阿拉比卡咖啡对于天气因素影响尤其大,其最佳的种植温度在15°—23°。天气的过于炎热和寒冷都将影响到咖啡产量。同时,降雨、土壤环境以及虫灾也将影响到咖啡产量。

如巴西在6月、7月和8月的气候较为寒冷,那时正是巴西的冬季,咖啡产量会受到一定的抑制。再比如,2011年哥伦比亚地区遭受特大暴雨,咖啡的产量显著下降。

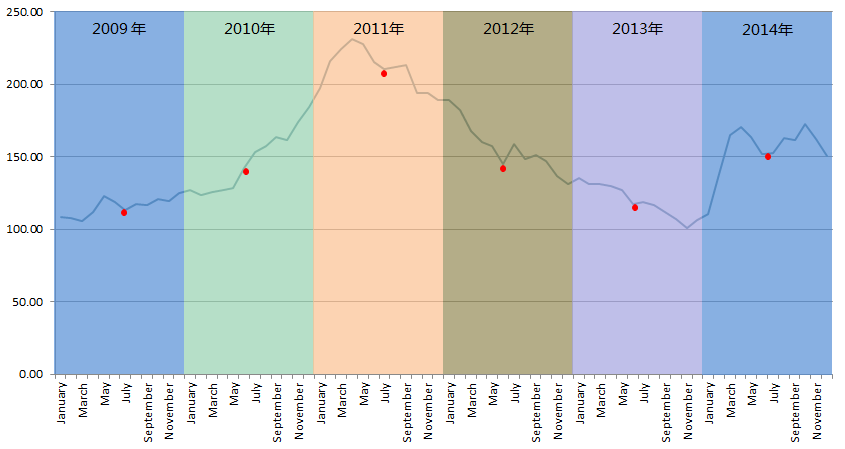

(上图为:2009年—2014年咖啡价格走势,单位:美分/镑)

从上图我们也可以看出,近几年来,每年的6月附近都将咖啡价格的一个阶段性低点,随后1-2个月咖啡价格会出现一定的上涨,这一定程度上也是受到巴西冬季咖啡产量受到抑制的影响。

3. 生产成本

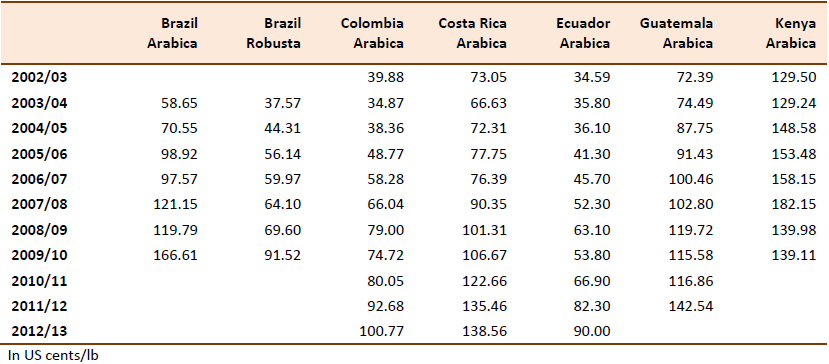

(上图为:2002年—2013年各国咖啡生产成本,单位:美分/镑)

从上表我们可以看出,无论是阿拉比卡咖啡还是罗布斯塔咖啡,近年来生产成本节节攀升,主要原因在于全球人力资本的提升以及气候逐年升温。其中,阿拉比卡咖啡平均生产成本以及突破了100美分/镑,其中最高的是巴西,成本在2009年已经达到了166.61美分/镑,成本最低的厄瓜多尔也需要90美分/镑。另一方面,罗布斯塔咖啡生产成本较低,在巴西仅需91.52美分/镑。

但是,随着咖啡成本的逐年提升,这也将在一定程度上促使咖啡价格的上涨。

4. 货币因素

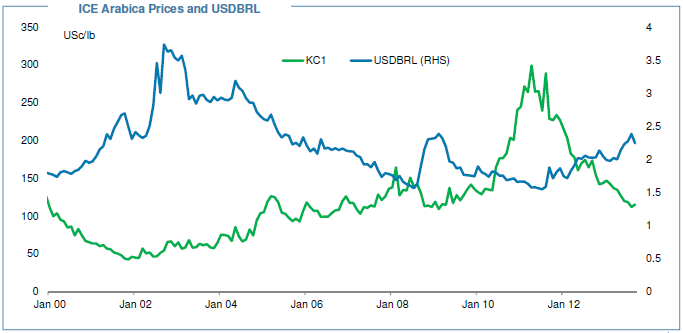

除了商品属性,咖啡还具有一定的金融属性,这就意味着咖啡价格会和美元存在负相关性,尤其体现在美元/巴西雷亚尔(巴西本国货币)上。从下图中我们可以发现:当美元/巴西雷亚尔上涨时,咖啡价格理论上会出现下跌;当美元/巴西雷亚尔指数下跌时,咖啡价格理论上会出现上涨。

(上图为:2000年—2014年咖啡价格(绿线)与美元/巴西雷亚尔(蓝线)的关系)

5. 地缘政治

世界五大咖啡生产国总量占到全球咖啡产量的70%之多,但这些国家地缘政治都较为敏感。这些国家的不稳定或所处地区的动荡都将直接或者间接的影响到全球咖啡供给,从而对咖啡价格产生一定的影响作用。就比如,当2014年足球世界杯落户巴西之后,当年巴西更行业频繁出现罢工活动,这也导致了当年的咖啡价格处在了近年的高位。又如,1994年,美国政府取消了对越南的贸易禁运,这就使得越南的咖啡回到了全球咖啡市场之中,这也使得全球咖啡供给市场大增,受此影响,当年咖啡价格也出现了一定的下降。

-

降雨导致巴西咖啡提前开花,可能影响明年产量,造成近期价格波动极不稳定

2026-07-31 13:26:11

-

6月我国咖啡生豆进口数量同比减少超40%

2026-07-31 13:24:52

-

巴西咖啡出口数量在2025/26年度大幅下滑,但6月已经强劲回升

2026-07-31 13:19:06

-

越南咖啡贸易疲软

2026-07-27 12:50:36

-

上半年越南咖啡出口超100万吨,收入近50亿美元

2026-07-22 10:26:41

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

08月01日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴