2018-04-25 08:53:21

上世纪80年代,雀巢咖啡进入中国市场,开启了国人认识了解咖啡的第一个20年;

1997年和1999年,上岛咖啡和星巴克分别在海南和北京国贸开出大陆第一家门店,标志着现磨咖啡开始真正走向中国市场的20年;

2017年,上海星巴克烘焙工厂店的建成,以SeeSaw、CoffeeBox、Greybox、Luckin等多个咖啡新品牌接连获得风投青睐,带领着中国咖啡市场进入了全新发展的20年。

以弘毅资本、神州租车等金融大公司领投咖啡行业来看,咖啡市场未来会受到越来越多的关注和追捧,咖啡行业会随之进入快速发展期。但是,对于咖啡进入新阶段后,部分品牌出现快速扩张甚至野蛮式增长,争议开始出现。有人开始质疑媒体报道中的虚高数字,认为咖啡消费人群很小,实际增长可能不太乐观;有的人则是愿意相信高速增长的趋势,认为咖啡市场已经到了爆发期,所以才会有如此多新兴产品的出现。对于这一争议,唯一可以令人信服的就是用数据说话。

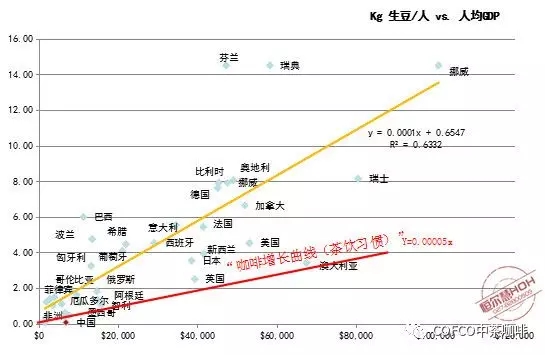

想要准确的咖啡消费数据是件很难的事情,尤其是预测今后的变化趋势。2013年去越南胡志明市参加一场咖啡商情会,研究者在对主要咖啡消费国的消费量预估时,就人均咖啡消费量和人均GDP做了一个对比分析,并且还特意地区分了有茶饮习惯的国家。如下图,最后对中国咖啡市场的预测结果是,如果未来10年中国的GDP年均增长率保持在6%以上,中国将会在2022年超过日本成为亚洲第一大咖啡消费国,总消费量将超过50万吨。

现在,还有4年时间就到2022年了,已经可以预料到的是,届时,我们的咖啡市场距离日本一定还有很大一段差距。这说明通过人均GDP来推导咖啡消费量有一定问题,或者这一规律还不太适用于目前的中国市场。作为一名咖啡生豆供应商,我们看得最多的是咖啡生豆的海关进出口数据。接下面的篇幅,我们会从近6年的海关进出口数据中尽可能地发现一些有用的信息,找到一些我们期待的规律,然后再去判断上述的争论点,以及媒体数据的真实性。

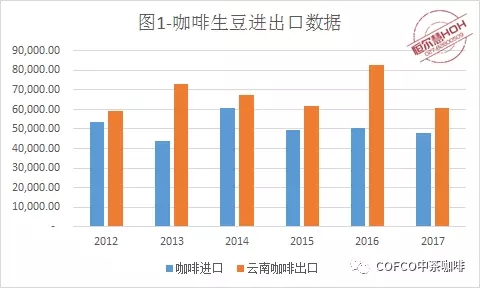

中国不仅是咖啡的消费国,也咖啡的生产国之一。如上图,近六年的云南咖啡出口量一直大于进口量,国际ICO组织甚至从2017年开始公布我国的产量和消费量等数据,并将中国列为全球第9大Arabica生产国,排在了大家所熟知的哥斯达黎加前。且不论ICO这些数据的真实性与否,这说明要想真正预计国内咖啡市场的变化不能再忽视云南咖啡的存在。

同时,我们也发现咖啡生豆进口量,除了出现13-14年间的小幅下调和上涨之外,一直徘徊在5万吨附近,并没有呈现出如大家预期般的单边上涨趋势。难道现磨咖啡市场真的停滞不前,或者现磨咖啡更多地选用云南咖啡?原因何在?

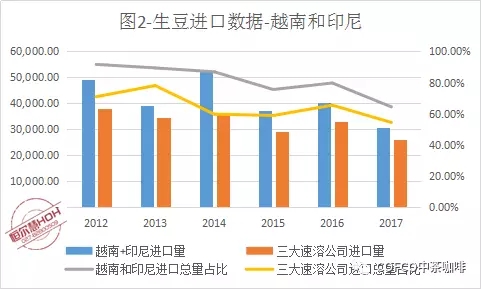

造成进口咖啡量整体停滞不前的主要原因是速溶咖啡进口量的变化。如上图2,速溶咖啡的主要原料咖啡来自于越南和印尼,这两个国家每年进口量在4万吨上下,约占全年进口总量的80%,从近6年看,这一占比逐年降低,从最高的85%降低到目前的58%,目前但依然占主要位置。

考虑到现磨咖啡也会部分使用越南和印尼咖啡,我们把进口量最大的三家速溶公司(雀巢、后谷和江苏皇室)的进口量进行了加总,发现整体趋势一致。即三大速溶公司的进口量在波动中下降,占全国进口总量的比例也在逐年降低,这也是导致越南和印尼整体进口量停滞不前以及占比降低的原因,从而也使得我们看到的咖啡生豆的进口数据没有呈现出如我们预期上涨的趋势。因此,我们迫切需要把速溶咖啡和现磨咖啡的数据分开。

要想准确地统计现磨咖啡的进口量实际上是一件特别困难的事情,最简单的方法就是直接扣除越南和印尼的进口量,毕竟速溶咖啡目前依然是以这两个产区作为主要的咖啡原料,那剩下的产区就是现磨咖啡的进口数据。但是这样做一方面将很多意式拼配豆中的越南排除在外,更将很多人喜欢的印尼Mandheing等品种也一并排除了。

为了修正这种一刀切带来的偏差,我们只能采用最笨地方法,从越南和印尼进口公司中一家家去排查,尽可能地删除速溶咖啡的进口量。例如,除了前三大速溶公司外,我们还挑出了麦斯威尔、苏州佳禾等公司的相关进口量,从而得到如上更为准确一些的“现磨咖啡进口量”。

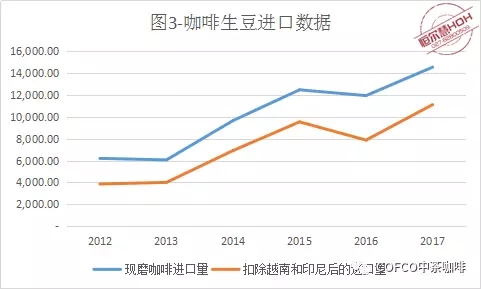

从上面图3中可以清晰地看到,两种统计方法得到的趋势重合度非常之高。现磨咖啡的进口量除在2016年稍有回调外,整体呈现出非常明显地上涨趋势。进口量从2012年的3800吨增长到2017年的11000吨,6年内上涨了近3倍,年均增长率约20%。这说明现磨咖啡市场确实增长迅速,流传已久的20%增长率就有了一定的数字基础,尽管还不太准确。接下来,让我们看看现磨咖啡的进口国家有哪一些,变化趋势又是如何?

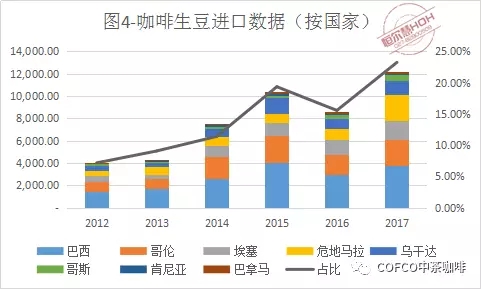

如上图4,除去越南和印尼,现磨咖啡进口量最大的前6个国家分别是巴西、哥伦比亚、埃塞俄比亚、危地马拉、乌干达、哥斯达黎加,因为肯尼亚和巴拿马的重要性,我们也把这两个国家列入统计范围,尽管从进口量上看这两个国家还不能入围。

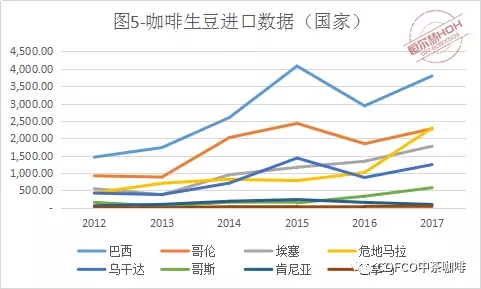

同时,我们将如上的柱状图改成如下图5的折线图,发现现磨咖啡最重要的8个国家的进口量,整体呈现于波动式的上升趋势,增长率最高的是埃塞俄比亚和危地马拉。作为是咖啡的起源地埃塞俄比亚,是国内精品咖啡最重要的产区,6年进口量增加了3.4倍,年均增长率23%。

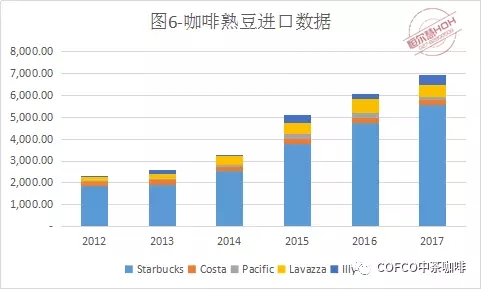

如大家所知,除了咖啡生豆的进口外,中国每年都有大量的咖啡熟豆进口,如星巴克、Costa等知名咖啡连锁店,迄今依然是以直接进口咖啡熟豆为主。即便星巴克上海烘焙工厂的建成,这样趋势也不会太太大的变化,因为上海烘焙店的实际加工产能每年仅1000吨。

从上图6中可以看到,2012-2017年间,如上5大品牌的咖啡熟豆进口量也增加了3倍,这与先前分析的现磨咖啡生豆的增长倍数完全一致。在咖啡熟豆进口中,星巴克是主要的进口方,占比约80%。另外两个最大的进口咖啡熟豆品牌Lavazza和Illya也在逐年增加进口量,6年内增加了约3-4倍。

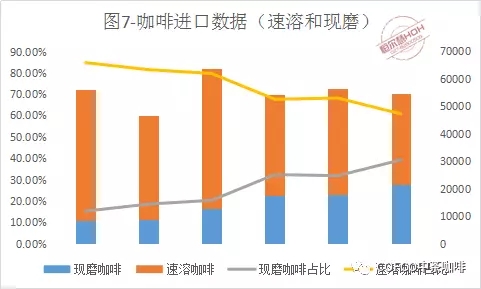

在最后统计现磨咖啡和速溶咖啡进口量时,我们在先前生豆进口量的基础上加上了咖啡熟豆的进口量。我们发现,尽管进口总量的变化没有太多规律可寻,但是进口量占比的规律很明显。速溶咖啡的进口量占比逐年下降,而现磨咖啡的进口量占比逐年增加,目前已接近40%。

总之,现磨咖啡市场近些年增长迅速,从海关进口数据中可以很清晰地看到这种变化,这与市场的预期完全一致。但同时,我们也不能过分乐观地预估中国咖啡市场,想着几年就赶日超美是不切实际的,唯有时间的积累来让更多的人养成喝咖啡的好习惯才是现实。速溶咖啡市场在不考虑云南咖啡用量以及速溶产品进口的前提下,占比有所下调,但是各种新式的RTD咖啡饮品(包括现磨咖啡饮品等)依然让人期待。

最后,让我们一同见证咖啡市场发展的新20年,能有幸能一起参与和成长的人一定是很幸福的。

最后要说明如下几点:

1、以上分析仅考虑进口咖啡的数据,而将云南咖啡的消费量排除在外,主要原因在于没有找到准确的云南咖啡产量信息。

2、以上引用的海关进口数据不仅包含一般贸易,也包括来料加工和进料加工的数据,但不包含边贸及小三通等数据。

3、在拆分现磨和速溶咖啡进口量时,很难做到准确。如部分现磨烘焙工厂也同时生产速溶用的咖啡萃取液时,我们也一并归类到现磨咖啡范畴。

4、速溶咖啡进口量没有计入速溶产品(如咖啡速溶粉、咖啡浓缩液)的进口量。

5、准确的计算咖啡消费量除了有进出口数据和国内咖啡的生产量外,还需要考虑年前和年后的库存状况。

来源:武汉恒尔慧hoh咖啡

关键词:咖啡数据

-

巴西收成延迟和供应紧张导致咖啡价格飙升

2026-07-04 18:32:38

-

咖啡期货价格因巴西降雨再次上涨,市场担心“超级厄尔尼诺”的到来

2026-07-04 18:26:54

-

咖啡价格强劲反弹:受巴西降雨、交易算法和投机影响

2026-07-04 18:25:50

-

9成以上德国人会喝咖啡

2026-07-04 15:31:45

-

乌干达咖啡出口创纪录;世界银行预测咖啡价格下跌

2026-07-04 15:28:34

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

07月10日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴