2023-11-21 11:21:19

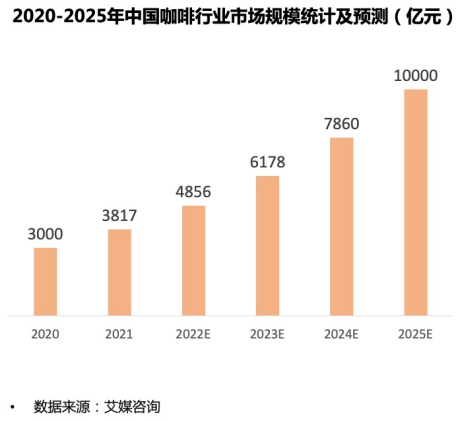

根据阿里新服务研究中心与饿了么、天猫咖啡联手发布的《中国咖啡新浪潮——2022中国咖啡产业发展报告》显示,2021年中国咖啡行业市场规模达到3817亿元,同比增长27.2%。预计2025年中国咖啡行业市场规模将超过10000亿元,市场潜力巨大。

在如此背景之下,市面上涌现了各式各样的咖啡连锁品牌。老牌咖啡店如星巴克,Costa仍占据相当大的市场份额,而瑞幸,Manner等后起之秀凭借其他们在价格,用户定位上的优势迅速崛起。可以看出,不同咖啡品牌的经营逻辑大不相同,基本可以概括为:资本扩张模式,传统综合品牌模式以及附加品牌模式。

一、资本扩张模式

1.低价扩张

这一模式以瑞幸为代表,瑞幸在创立之初便通过烧钱补贴,疯狂扩店。除此之外,目前市面上还有库迪咖啡和蜜雪冰城旗下的幸运咖也基本属于这一模式。

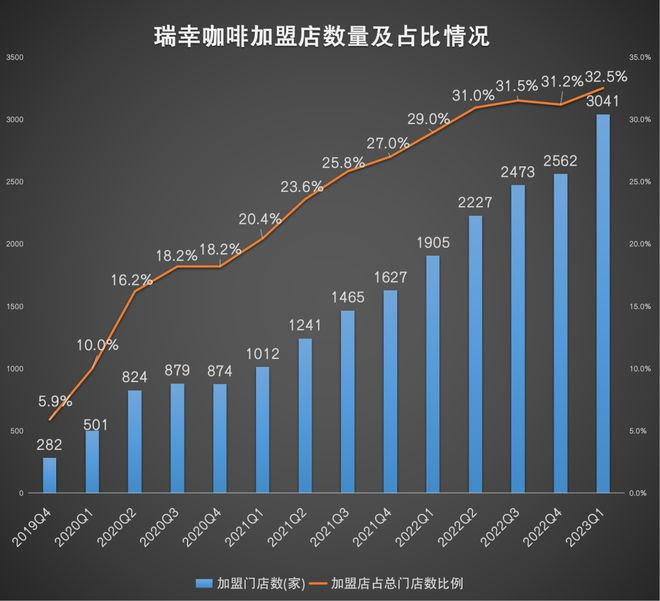

瑞幸的烧钱补贴扩店模式一直持续到2020年瑞幸的财务造假事件发生。这对其的影响巨大——被迫从美国退市,失去消费者,股东,供应商的信任,但瑞幸随后奇迹般的从这起事件中欲火重生。截至今年6月,瑞幸在中国的门店数量已经超过了一万家,比星巴克多了将近四千家。

可以看出,瑞幸开创的商业模式本身非常适合中国市场,这也是在暴雷后,仍然有资本原因为瑞幸输血的原因。2021年4月,瑞幸宣布完成了一笔2.5亿美金的融资,其中大钲资本领投了2.4亿元,成为瑞幸最大股东,投票权上升至43%,愉悦资本跟投了5000万元。

此外,瑞幸还采取关店降低成本,同时扩张加盟店的策略。看似瑞幸赚的少了,但对于当时处于危机之中的瑞幸来说,这种模式即保证了市场占有率不会萎缩过多,同时还有效降低了成本。

最后,瑞幸不断的产品创新,保持高活力也是它仍然能抓住消费者兴趣的原因。创新产品对于瑞幸营收拉动的作用非常强劲。官方数据显示,厚乳系列从2020年9月份推出后,年内就售出3000多万杯,占全年销售量的20%。随后夏天推出的生椰系列,官方宣布仅6月卖出了1千万杯,成了今年夏季整个饮料圈的爆款王,甚至一定程度上加快了瑞幸走向盈利的进程,帮助瑞幸起死回生。

瑞幸早在2018年就与腾讯达成战略合作。当腾讯和瑞幸联手后,两家公司立刻着手研究大数据,手机app,人工智能和其他技术来探索如何实现瑞幸开展无人“智能零售”的计划。此次合作加强了瑞幸app的功能,并开发了图像识别,人脸支付和AR交互等创新技术,为客户提供更加身临其境和精致的消费体验。瑞幸几乎不为消费者提供“第三空间”,而以外带为主,因此线上消费体验就显得尤为重要。同时,腾讯也在用户画像上为瑞幸进行赋能,瑞幸能不断进行产品创新,抓住消费者的心,离不开对消费者习惯和偏好的大数据分析。

现在,瑞幸也不再满足于只做低端市场。瑞幸的价格大致在10-15元上下,即满足了白领们喝咖啡提神的需求,便宜的价格也使瑞幸能够快速下沉到二三线城市。而在今年2月20日,瑞幸宣布启动全球寻豆之旅,溯源高品质咖啡豆。并聘请了2022年世界咖啡师锦标赛(WBC)的冠军Anthony Douglas以及其他有名咖啡师组成大师团队。带来了SOE花魁、SOE耶加雪菲、SOE云南红蜜、SOE云南普洱、SOE瑰夏等多个产品系列,价格在20元左右。

不过,瑞幸这种新战略的效果如何还有待观察。瑞幸在消费者心目中的画像长期是一家便宜,以“咖啡饮料”而非纯正咖啡为主的咖啡品牌。瑞幸销量最多的都是如厚乳拿铁,茶咖等咖啡饮料。纯美式,拿铁等传统咖啡的销量平平。此外,比瑞幸定位更高端一点的Manner,Tims等品牌的咖啡产品价格在25-30元左右,面对瑞幸精品咖啡的定位在20元左右,消费者再加少量的价就能喝到manner。价格优势是否能够打破消费者对于瑞幸咖啡质量不高的刻板印象仍然存疑。

2. 中端品牌

Manner吗,挪瓦等一众咖啡连锁品牌也在不断扩张门店的路上,他们同样以外带模式为主,最多仅在店内外留少量位置供顾客等待。但他们不希望将自己同瑞幸一样定位为低端品牌。

他们依托资本和互联网公司的支持,如Manner获得淡马锡,H capital,字节跳动等一系列明星资本的支撑,目前全国门店已有上千家,其中70%在上海,以年轻白领群体为客户目标。

此外,Manner还和野兽派,HR赫莲娜等品牌跨界合作,与LV联手推出咖啡书店。通过这样的方式提高品牌曝光度,并确立自身档次。

二、老牌综合型品牌

这类品牌以星巴克和Costa为代表。星巴克最初把“第三空间”的概念带入中国,指居住和工作地点以外的非正式公共聚集场所。这类提供“第三空间”的咖啡连锁品牌统称为老牌综合性品牌。

1.星巴克

星巴克的主要用户群体和瑞幸等品牌不同。星巴克的定价在35-40左右,瞄准更为富裕,对咖啡品质要求更高的人群。而星巴克也非常注重用户的消费体验,有专门的星享俱乐部,提供会员积分兑福利。星巴克在周边商品的制作上也下了很多功夫,水杯等不少周边的销量都非常可观。也因此,星巴克消费者的复购率非常高,忠实顾客平均每月要消费18次之多。

此外,营造的第三空间仍然是星巴克重要的卖点。在商场,机场等地,星巴克为来往行人提供了一个落脚的地方。而对于商务人士来说,咖啡馆目前仍然是商谈的好去处,第三空间的存在有其必要性。

不过,第三空间的需求度在下降是不争的事实。星巴克也在积极推进线上消费。星巴克已经在不少地方提供精简版的门店——咖快,以外带服务为主,并与阿里展开合作,于2019年在饿了么正式试运行专星送,目前已经全面投入应用。在此前,星巴克一直只能通过外卖员到店代买的方式外送,线上消费体验很差。

2.Tims

Tims相对星巴克进入中国的时间要晚的多,但Tims在数字消费上的敏感度要比星巴克高得多。同时,Tims的产品定价在同类品牌的8折左右,价格更加亲民。

Tims在进入中国之初并不着急于扩张门店,而是立刻与国内互联网企业展开合作。在2019年9月16日,Tims上线饿了么,随后又与美团合作,在线上开始抢占市场份额。据Tims中国区CEO卢永臣介绍,中国区30%的销售是来自线上。“我们在线下开一家店,大约能够触达周围三公里内的1万名新客户,增加了线上外卖渠道之后,一家店平均就能触达2万到3万名新客户,几乎翻了3倍。”据Tims的报告称,其80%的销售额来自其会员,在中国有近百万注册会员。

随后Tims又与腾讯展开合作。饿了么渠道的功能是品牌展示、提升客户体验、提高商品履约效率;腾讯旗下的小程序、公众号、营销广告则负责品牌展示和露出。在这之后,Tims又与阿里合作,成为第一批推出阿里联名会员卡的商家。联名卡业务将帮助品牌根据其新老客户的不同消费习惯,垂直运营用户;之后,Tims还将继续打通美团平台会员体系。

Tims在进入中国市场前,对于中国用户的消费习惯就已经有了充分的了解,其深知发展数字化营销的重要性。因此,Tims在进入中国市场后才能有效地扩张其市场份额。而反观太平洋咖啡近几年的没落,正是其错误的营销战略所导致的。

三、附加型品牌

这类品牌如首旅如家旗下的如咖啡,麦当劳的麦咖啡。这类企业的主业并非咖啡,但他们的主业非常适合搭配咖啡。其开设咖啡店是为了打造互动式的消费场景,以拉动主业。如麦当劳的咖啡往往搭配早餐一同消费。

但随着咖啡市场竞争的日益白热化,附加型品牌的生存空间变得日趋艰难,全家旗下的湃客咖啡销量的大幅下滑,以及麦当劳旗下的麦咖啡市场拓展受挫就可见一斑。

如今,如何精准定位客户市场以及采用准确的营销策略成为了现阶段咖啡连锁品牌可持续发展优先考虑的问题。

关键词:咖啡连锁品牌,经营策略

咖啡金融网——数据,资讯,交易,金融,全球视野

-

美国农业部:全球咖啡产量、出口数量和消费总量都将创下历史新高

2026-07-27 12:48:59

-

胡椒价格触底反弹,后市是否会持续走强?

2026-07-25 10:04:41

-

美国豁免巴西速溶咖啡25%关税

2026-07-25 09:56:03

-

国际粮农组织:天气冲击和结构性弱点加剧了咖啡、可可、茶叶价格的波动

2026-07-25 09:54:24

-

一篇文章说清楚各类咖啡认证

2026-07-23 15:14:50

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

07月27日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴