2018-09-12 21:41:32

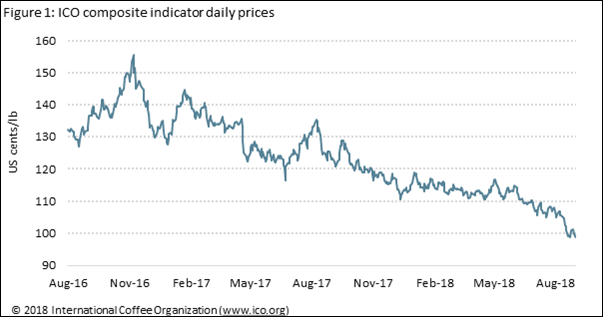

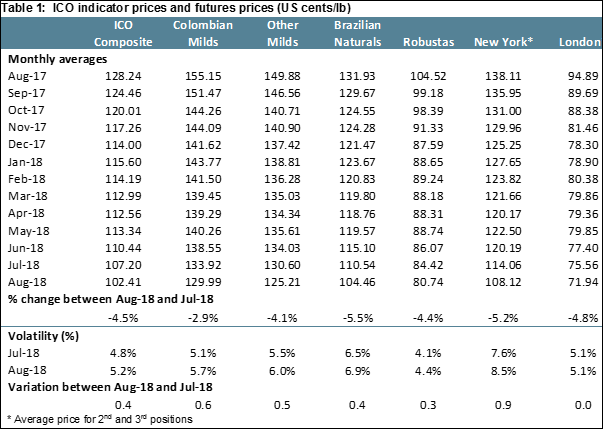

过去两年,国际咖啡价格呈现下降趋势,2018年8月平均为102.41美分/磅,比2017年8月下降20.1%。上一次月均综合指标价格低于102.41美分/磅是在2013年11月,为100.99美分/磅。下跌主要与市场基本面有关,尽管汇率变动和期货市场等其他因素也在发挥作用。2018年7月出口总量为1011万袋,2017年7月为966万袋。2017/18年前10个月(2017.10至2018.7)出口增长0.9%至1.012亿袋,去年同期为1.0034亿袋。

咖啡价格继续走低,ICO月均综合指标价格在2018年8月跌至102.41美分/磅,比2018年7月下降4.5%,比2017年8月下降20.1%。这是自2013年11月100.99美分/磅以来的最低水平,也是自2006年8月95.78美分/磅以来的最低月均综合指标价格。在2018年8月,日均综合指标价格在98.63美分/磅和106.65美分/磅之间波动。8月31日跌至98.63美分/磅,为2013年11月14日98.11美分/磅以来的最低水平。

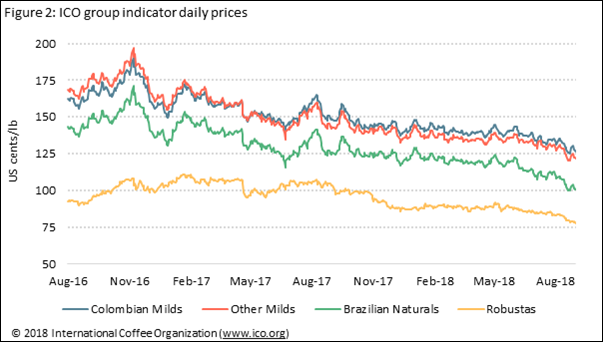

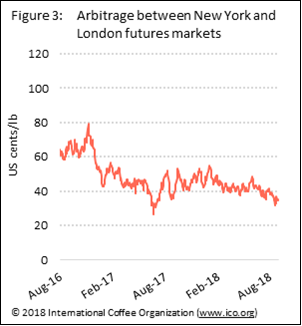

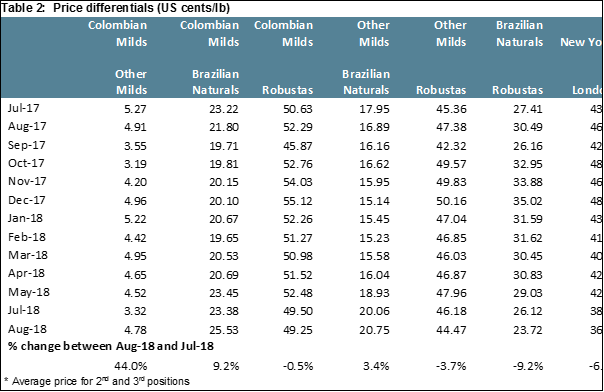

2018年8月,所有咖啡指标价格连续第三个月下跌。跌幅最大的是巴西自然干燥咖啡,下跌5.5%至104.46美分/磅,其次是罗布斯塔下跌4.4%至80.74美分/磅。其他淡口味咖啡下跌了4.1%至125.21美分/磅,哥伦比亚淡口味咖啡下跌2.9%至129.99美分/磅。这使得哥伦比亚淡口味咖啡和其他淡口味咖啡之间的差距增加了44%,达到4.78美分/磅,因为哥伦比亚淡口味咖啡市场下跌没有那么明显。纽约和伦敦期货市场8月份的平均套利价格下跌6%至36.18美分/磅,这是连续第二个月下跌。然而,ICO综合指标价格日内波动率上涨了0.4个百分点,至5.2%。

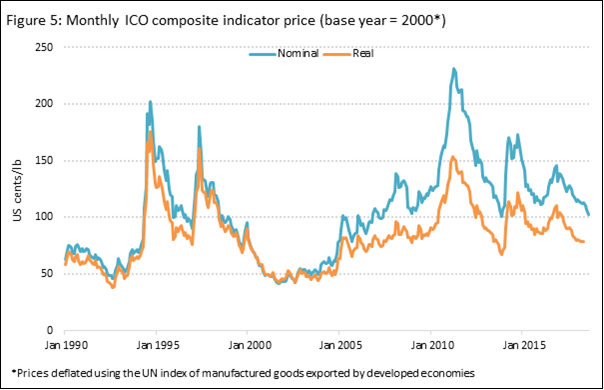

咖啡价格在接近2016年底时上涨,在2016年11月达到145.82美分/磅,之后呈下降趋势,在过去20个月中只有5个月上涨。比较咖啡实际价格和名义价格的发展,有利于更好地了解现在与以往低咖啡价格周期相比的情况。图5比较了自1990年以来ICO的名义和实际指标价格,即在ICO经济条款结束后在自由市场上进行咖啡交易的时期。无论是实际价格还是名义价格,最低价格的最长时期都是在1999年至2004年之间。这个数字表明,目前的实际价格仍比2013年11月国际咖啡价格最近一次下跌高出7美分/磅,比2001年9月最低价格高出32美分/磅。

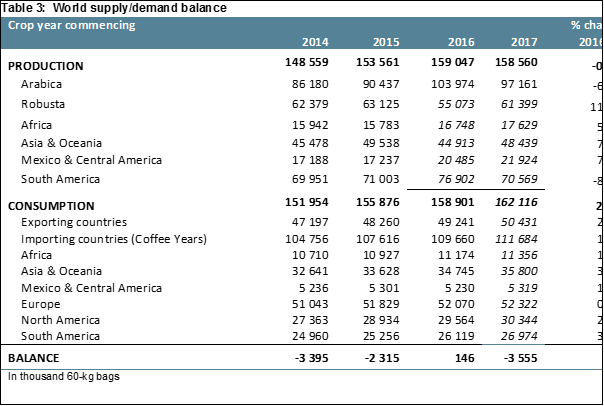

市场基本面是当前价格走低的原因之一,一些生产国预计将获得丰收。2017/18年全球总产量估计为1.586亿袋。尽管如此,在4月-3月采收的生产国,2018/19年产量预计将增加14.2%,达到7840万袋。这些生产国已于2018年4月开始采收,目前正在全球市场上销售。自2012/13年以来,其余国家的产量稳步增长,2017/18年预计增长7.6%,达到8996万袋,而2016/17年的产量为8359万袋,增长1.1%。

咖啡产量在季节间波动较大,但总体呈上升趋势。与此相反,世界咖啡消费量稳步增长,年均增长率为2%,从1990/91年的9028万袋增加到2017/18年估计的1.6212亿袋。预计最大的增长将出现在南美,消费量估计为2697万袋,比2016/17年增长3.3%,其中大部分增长归功于巴西。亚洲和大洋洲的消费量估计增加3%,达到3580万袋,而北美的消费量估计增加2.6%,达到3034万袋。

与2017年7月相比,2018年7月的总出口量增加了4.6%,达到1011万袋。哥伦比亚淡口味咖啡出口增长了8%,达到118万袋;巴西自然干燥咖啡增长了11.5%,达到283万袋;而其他淡口味咖啡则下降2.4%,至257万袋。罗布斯塔出口增加4.7%,至399万袋。2017年10月至2018年7月的咖啡出口总量比去年同期增长0.9%。这一增长主要是由于罗布斯塔出口达到3781万袋,比一年前增加3.6%,而其他淡口味咖啡出口增加3.5%,达到2369万袋。2017/18年前10个月,哥伦比亚淡口味咖啡和巴西自然干燥咖啡出口分别下降了4.8%和2.3%,至1166万袋和2804万袋。

2018年7月,巴西出口增长了24.2%,达到233万袋,这大大促进了罗布斯塔和巴西自然干燥咖啡的出口。2017/18年前10个月,巴西出口比2016年10月到2017年7月下降了4%。由于全国货运罢工,2018年5月出口量远低于前几年,而今年年初雷亚尔大幅贬值使得出口在接下来的两个月达到490万袋,比2017年高出19.9%,比2016年高出10.3%。2018年7月,阿拉比卡生豆出口比2017年7月增加了5.8%,达到167万袋;罗布斯塔生豆出口达到366,663袋,而2017年7月为19,825袋,2016年7月为38,238袋。巴西目前的出口主要来自于新一季采收,于2018年4月开始,预计将超过2017/18年,因为阿拉比卡处于大年周期,罗布斯塔也已经从前几年的干旱中恢复。

2018年7月,越南出口估计达到222万袋,比2017年7月增长20.7%,是继2014年7月达到224万袋之后的第二大出口量。此外,2017/18年前10个月出口预计将增加19.5%,至2420万袋。出口增长的原因是2017/18年产量预计将增加15.5%,达到2950万袋。

2018年7月,哥伦比亚出口增长7.5%,达到108万袋。不过,2017年10月至2018年7月的总出口下降5.4%,为1057万袋。2017/18年出口占总产量的75.5%,估计有1400万袋。这低于去年的销售速度,截至7月,2016/17年产量中有76.3%用于出口,略高于五年平均水平74.4%。哥伦比亚全国咖啡种植者联合会的数据显示,2017年10月至2018年8月,哥伦比亚的咖啡产量为1277万袋,比一年前同期下降了4.7%。

2018年7月,洪都拉斯出口69万袋,比2017年7月下降10.8%,2017/18年前10个月出口总量下降2.8%,至644万袋。恶劣的天气和劳动力短缺在很大程度上导致了出口的减少,尽管2017/18年产量有所增加,预计比2016/17年度增加了12%,达到835万袋。自2013/14年以来,洪都拉斯的产量平均每年增长16.4%,超过埃塞俄比亚成为2016/17年第三大阿拉比卡咖啡豆生产国。

据估计,2017年10月到2018年7月印尼的出口下降了33.6%,为469万袋。印尼目前可供出口的咖啡数量有限,预计其产量将连续第二个季度下降,2017/18年将为1,090万袋,比上个季度下降5.1%。2017/18年初期开始的漫长雨季影响了产量,阻碍了咖啡果实干燥加工。这导致了咖啡产量和出口的下降。

埃塞俄比亚在2018年7月成为第六大出口国,出口42万袋,比2017年7月增长15.6%。此外,从2017年10月到2018年7月的出口增长了8.5%,达到308万袋。2017/18年,埃塞俄比亚产量预计将增加4.8%,达到765万袋。

来源:重庆咖啡交易中心

关键词:国际咖啡组织,咖啡价格

-

巴西收成延迟和供应紧张导致咖啡价格飙升

2026-07-04 18:32:38

-

咖啡期货价格因巴西降雨再次上涨,市场担心“超级厄尔尼诺”的到来

2026-07-04 18:26:54

-

咖啡价格强劲反弹:受巴西降雨、交易算法和投机影响

2026-07-04 18:25:50

-

9成以上德国人会喝咖啡

2026-07-04 15:31:45

-

乌干达咖啡出口创纪录;世界银行预测咖啡价格下跌

2026-07-04 15:28:34

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

07月11日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴