2017-07-19 14:14:25

摘要

星巴克是集咖啡生产、加工、烘焙、销售及其他咖啡服务的国际咖啡企业,打造咖啡全产业链。最为人们所知的就是其咖啡门店的营销、管理及服务,我们了解到的仅是其中最接近我们生活的一面。但咖啡门店只是其产业链的一环,不可忽略的还有咖啡种植者中心、烘焙咖啡厂和衍生产品及服务。本文我们将分析星巴克的产业链布局进而了解其运营情况。

一、公司简介

美国星巴克(Starbucks)国际咖啡有限公司成立于1971年,1992年纳斯达克上市(NASDAQ代码SBUX),是集咖啡生产、加工、烘焙、销售及其他咖啡服务的国际咖啡企业,打造咖啡全产业链。其总部坐落美国华盛顿州西雅图市。成立初期该店没有出售咖啡饮品,因为创始人原本打算让他们的公司出售烘焙咖啡豆和咖啡生豆及制造设备,在商店里发现唯一的冲泡咖啡是免费的样品,引诱品尝者购买商店的豆类和设备。星巴克始终致力于商业道德采购并烘焙世界上最顶尖的3%的优质阿拉比卡咖啡豆,已成为世界上首屈一指的专业咖啡烘焙商和零售商。星巴克旗下零售产品包括30多款全球顶级的咖啡豆、手工制作的浓缩咖啡和多款咖啡冷热饮料、新鲜美味的各式糕点食品以及丰富多样的咖啡机、咖啡杯等商品。

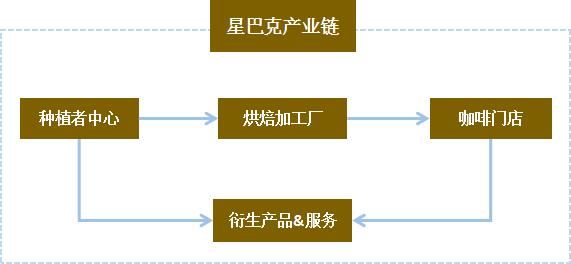

二、星巴克咖啡产业链

1、种植基地

星巴克在世界各地成立咖啡种植者支持中心,去年已在云南建立了全球第6个、亚洲第1个咖啡种植者支持中心,分别为:危地马拉、卢旺达的基加利、坦桑尼亚的姆贝亚、埃塞俄比亚首都亚的斯亚贝巴、哥伦比亚的马尼萨莱斯、中国的云南。到2020年计划将再新增三个:哥斯达黎加的阿拉胡埃拉、印度尼西亚的北苏门答腊和墨西哥的恰帕斯。通过咖啡种植者支持中心帮助了咖啡农获取顶级咖啡种植技术、抗病新种及土壤管理等知识,提高作物产量,星巴克加强了与种植社区的联系,确保了星巴克高品质咖啡供应链的不断完善。

2、烘焙加工厂

2007年,公司决定提供额外的咖啡焙烧能力,并开始在南卡罗来纳州卡尔洪县兴建咖啡烘焙设施。该设施位于距离哥伦比亚约15英里的Calhoun县工业园区的Orangeburg和Columbia之间。该工厂通过查尔斯顿港收到豆类,然后烘焙并运送到德克萨斯州的达拉斯、田纳西州的纳什维尔和佛罗里达州的杰克逊维尔的配送中心,进而发往各个咖啡门店。随后星巴克控制了4家美国制造/焙烧厂和1家欧洲制造/焙烧厂,通过在2009年初开设第四家美国工厂,其生产产量几乎翻了一番,每个工厂每周可以生产约150万磅咖啡豆。除了生产/烘焙咖啡豆之外,星巴克还拥有和控制美国2家面包店,所有烘焙出的食品都在咖啡馆销售,以及Tazo Tea子公司下的2家茶叶加工厂。

3、星巴克咖啡馆

星巴克是国际咖啡和咖啡馆品牌,成立初只是出售烘焙咖啡豆和咖啡生豆及制造设备,十年后才开始销售冲泡咖啡。如今在49个国家拥有16,120家门店(其中约11,000家在美国)。星巴克在全球范围内已经有近21300间分店遍布北美、南美洲、欧洲、中东及太平洋区。

值得一提的是,中国1,909个星巴克分店赚取的利润居第一位,远高于世界各地分店。更具体地说,伦敦的一杯星巴克咖啡价格为3.81美元,北京相当于4.81美元,高出26%。星巴克之所以能够在中国卖出高价,恐怕主要是因为国内消费者对星巴克等西方品牌的盲目推崇。

4、衍生产品及服务

星巴克的咖啡之所以能够卖到如此高的价格,与其品牌和文化价值息息相关。星巴克销售一系列咖啡和烘焙食品(面包、甜点)、杯子(卖到80到500元不等)、音乐CD、书籍和自己品牌的烘焙咖啡豆,这些衍生产品无疑都具有高附加值。

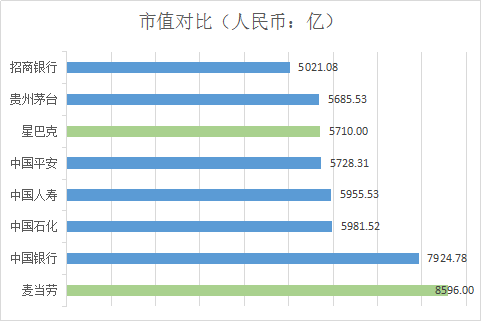

我们已经了解到星巴克涉及的产业板块包括咖啡种植者中心、咖啡烘焙加工厂、咖啡门店和其他相关产品及服务,才有了如今844.68亿美元的市值,合人民币约5700亿元,相当于国内中国平安、贵州茅台的市值,足以位列国内A股前十位。

三、企业财务报表比率分析

我们从企业的偿债能力、营运能力和盈利能力三大方面,利用比例分析法来对星巴克财务报表做一个具体全面的分析。

1、偿债能力分析

通过财务报表相关数据资料的比率分析,可以反省企业资产的流动性、负债水平以及偿还债务的能力,从而让我们了解到企业的财务状况和财务风险。数据如下:

表一:偿债能力分析数据

|

|

2016年度 |

2015年度 |

2014年度 |

|

流动比率(倍) |

1.05 |

1.19 |

1.37 |

|

速动比率(倍) |

0.74 |

0.83 |

1.01 |

|

资产负债率(%) |

25.57 |

19.24 |

19.05 |

|

利息保障倍数(倍) |

45.04 |

45.84 |

40.97 |

流动比率分析,星巴克近三年的流动比率逐年下降。通常高流动比率意味着高流动性,即公司公司短期偿还债务的能力强。虽然公司并不追求过高的流动比率,因为持有过高水平的流动资产是需要花费较大成本的。但是从其行业角度看,星巴克流动资产大多为咖啡等原材料,变现能力较强,这一指标较为良好。

速动比率分析,这个比率是用来衡量公司迅速偿还债务的能力。星巴克速动比率较低并为下降趋势,因为,速动比率=速动资产/流动负债=(流动资产-存货)/流动负债,星巴克的主要流动资产为咖啡豆原材料等实物资产,库存占比较大,速动比率的降低可能与存货的增长有关。

利息保障倍数是企业生产经营所获得的息税前利润与利息费用相比,倍数越大,说明企业支付利息费用的能力越强。近三年利息保障倍数先涨后跌,但总体保持稳定,处于一个较高的水平,该指标表现良好。

2、营运能力分析

企业的营运管理能力指的是对资产的利用和管理能力,资产是企业的基石,本文将通过相关比率来分析星巴克的营运管理能力。数据见下表:

表二:营运能力分析数据

|

|

2016年度 |

2015年度 |

2014年度 |

|

应收账款周转率 |

27.76 |

26.65 |

26.07 |

|

存货周转率 |

6.17 |

5.96 |

6.29 |

|

总资产周转率 |

1.49 |

1.54 |

1.53 |

应收账款周转率逐渐增长,处于行业领先地位,说明资金回收速度快,销售运行流畅。因星巴克大部分业务属于现金交易的企业,所以其应收款的回收性较大,使收款期相对较低。

存货周转率有所降低,去年稍有回升,存货周转率平均为每年6.14次,每次约58天,对于咖啡等原材料存货来说属于比较合适的水平,说明管理存货能力较强,物料流转较快。

3、盈利能力分析

对企业报表的使用者来说,最关心的通常是企业赚取利润的能力,对盈利能力的分析,使财务分析中最重要的一环,是企业运营状况的风向标。数据如下:

表三:盈利能力分析数据

|

|

2016年度 |

2015年度 |

2014年度 |

|

营业利润率(%) |

18.24 |

17.64 |

17.22 |

|

净资产收益率(%) |

48.16 |

49.73 |

42.41 |

|

总资本回报率(%) |

31.73 |

35.50 |

31.57 |

|

每股收益(美元) |

1.90 |

1.82 |

1.36 |

|

市盈率(%) |

28.49 |

31.86 |

27.74 |

公司净资产收益率、总资产回报率和市盈率都处于行业较高水平。2015年增长较快,虽然2016年有所下降,但总的来看还是比2014年都有所上升。出现这种情况,主要原因是因为2015年巴西货币雷亚尔走贬以及巴西咖啡大丰收带动咖啡库存回升,国际咖啡豆价格暴跌,从而使得企业咖啡豆原料成本大幅下降,收益大幅上升。2016年受厄尔尼诺及拉尼娜现象的影响,巴西等国干旱严重,产量降低,使得咖啡豆价格上涨,企业成本上升,收益受限。

总的来说,虽然星巴克盈利水平受到咖啡豆原料采购成本等因素影响,但从整体情况来看,星巴克营业利润率和每股收益率都是在稳步增长。

通过对星巴克产业链布局及运营状况分析,我们看好星巴克的发展前景。

-

胡椒价格触底反弹,后市是否会持续走强?

2026-07-25 10:04:41

-

美国豁免巴西速溶咖啡25%关税

2026-07-25 09:56:03

-

国际粮农组织:天气冲击和结构性弱点加剧了咖啡、可可、茶叶价格的波动

2026-07-25 09:54:24

-

一篇文章说清楚各类咖啡认证

2026-07-23 15:14:50

-

太平洋地区咖啡种植企业亮相国际舞台

2026-07-23 09:43:01

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

07月26日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴