2018-02-28 10:30:42

自以喜茶、丧茶、奈雪の茶等为代表的“新茶饮”火了之后,与星巴克PK的论调不绝于耳。小编也看过许多此类文章,私以为两者的用户群存在很大重叠,且都定位于“第三空间”,形成竞争实为不可避免,但要撼动星巴克在中国的“王朝”,目前还不可能,即使用“群狼战术”。

我们以为有以下几个原因。

新茶饮大混战:群狼内耗严重,难形成统一战斗力

喜茶带动的这股新茶饮风潮,汹涌了整整一年。现在这个赛道已经出现奈雪の茶、因味茶、煮叶等多个新茶饮品牌。它们的共同点是对品牌重新定位,不愿意被认为是奶茶店,而是“新茶饮”。

打着“新茶饮”概念的商家打法确实和曾经遍布大街小巷的奶茶店不同,它们摒弃了粉末勾兑和街边档口店的模式,主打现泡茶和新鲜牛奶的结合,同时在地段上选择进驻商场,开起颜值颇高的空间大店,贩卖“第三空间”——直接对标星巴克。

但随着资本入局,使得多品牌跑马圈地的竞争程度进一步加剧,目前的几家品牌都已经感受到了压力。比如空间上,每一家都使劲在设计上投入,以至于消费者对新开的每家门店都抱有期待。但这种期待对品牌来说是很大的负荷。

由于激烈竞争,中国新茶饮市场,留给一家品牌独立发展的时间几乎没有,茶饮行业很难出现星巴克这样一枝独秀的庞然大物,而只能是在群狼夺食中共同发展。

同时,迅速变化的市场环境,也让不少奶茶店加速倒闭。据垂直自媒体咖门和美团点评研究院联合发布的《2017年中国饮品生态发展报告》显示:2017年奶茶果汁店全年开店数达到9.6万家,关店7.8万家。

星巴克的护城河:新茶饮攻坚难度非常大

星巴克的护城河来源于以下4个方面:

1)庞大的零售网络

这不仅仅是全球75个国家超过2.5万家门店,也是全球超过100万个销售网点。截至FY17H1(2017年度1季度),美洲区域共有16058家店,占比61.4%;EMEA地区(欧洲、中东、非洲)共2783家店,占比10.6%;CAP地区(中国和亚太地区)共有6933家店,占比26.5%。

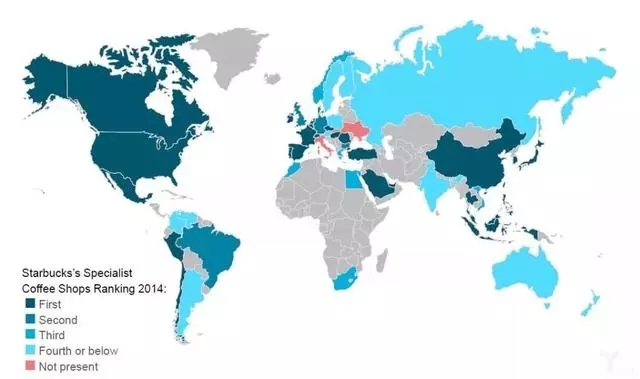

据Euromonitor统计,2014年星巴克占据全球专业咖啡店(specialist coffee shops)40%以上市场份额,且在美国、中国、法国和西班牙等国家,市场份额超过50%。

(星巴克庞大的零售网络)

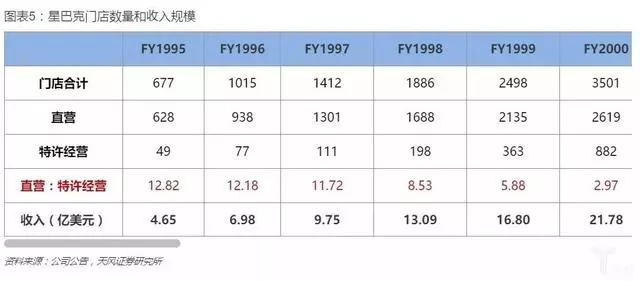

公司主要以直营门店+特许经营两种模式开拓疆土,目前两种模式的门店比例约为1:1。在最初经营的20多年中,星巴克的拓展主要在美国(1987年进入加拿大市场),因而基于对市场的充分了解和保证经营的质量,公司基本依靠自营开店,1995年公司直营与特许经营门店的比例为12.82:1。

1996年公司进入日本市场,面对存在着重大经济文化差异的社会,星巴克采取了授权、合营、联营的模式进行摸索,并在合作时即约定合约结束后公司有权收购合营/联营公司全部股权。

此后直营:特许经营的比例持续下降,FY2002年(2002年度)首次低于2,而在刚刚过去的FY17H1中,二者比例已经低于1,即特许经营门店数量多于直营店,主要原因在于EMEA地区该比例仅为0.22和CAP地区比例为0.75。

(星巴克门店数量和收入规模)

密集的网点解决了文初的第一个问题,上班路上想喝星巴克,出地铁如果排队就到办公楼的店,自己的办公楼如果排队就到隔壁楼的星巴克。此外,全球化的广泛分布帮助星巴克的增长超越了美国市场的边界,从发达国家走向发展中国家,推动了新兴市场的现磨和即饮咖啡消费。

2)从轻奢品→大众消费品→瘾品

无论是70年代的美国,或是21世纪初的中国,现磨咖啡都是少数人的消费,星巴克更是属于小资级别轻奢品消费(不妨回忆下,早期的星巴克里随处可见带着MacBook的白领)。

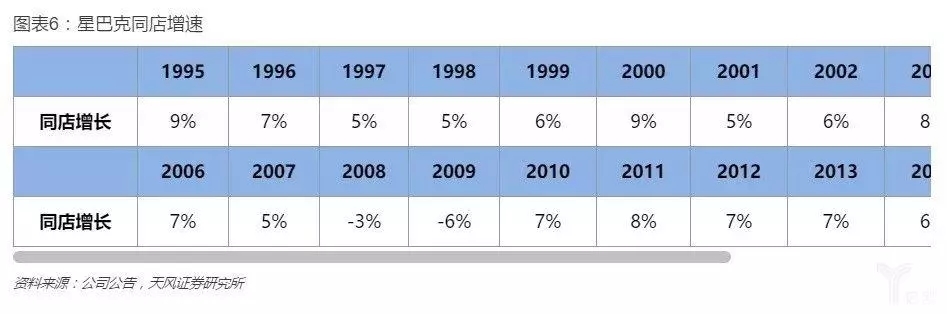

而到了今天尽管客群仍然以白领为主,但是星巴克的定位已从远观而不敢亵玩的轻奢品,变成了大众消费品,甚至已经成为部分人群的必需品,也是瘾品(每周超过1杯的同学请举手)。因而在星巴克的历史上,除了受金融危机影响的2008-09的2年,其同店增速(开业≥13个月)始终保持正增长,且都大于5%。

(星巴克同店增速)

有一种观念认为,只有沿着马斯洛理论符合更高层次需求的消费才是未来的方向。例如满足安全需求的商品市场强于生理需求,满足社会需求的优于安全需求。但是,从餐饮行业的角度看,一定程度上只有消费者基数越大市场才越大,只有重复消费次数越高市场才越大(2004年时星巴克共有8569家门店,每周服务3000万顾客,美国市场每位顾客人均每月消费18次)。

而星巴克定位的成功转变也就极大程度上促进了其后续的成功。当然,成为瘾品的背后有咖啡因的因素,有网点密集的因素,亦有标准化的商品与客户体验的因素。

3)高品牌价值

对包括茶饮在内的餐饮行业而言,难以建立护城河的关键原因之一在于低进入壁垒所导致的激烈竞争,且叠加转换成本缺失导致的价格战,如果品牌不具备高价值和定价能力,则很可能在价格战中被打败,或无法弥补原材料和劳动力成本上涨,亦难以实现跨市场复制。

星巴克的高品牌价值主要源于口口相传。这里必须强调其产品和体验的定位,星巴克从不吝啬提及公司的发展核心在于the highest quality coffee in the world,以及“第三空间”的定位。

有趣的是,星巴克的品牌价值不因公司扩张而下降,而相反却呈现出网络效应,即越多消费者购买星巴克后,星巴克的第三空间价值越高(减少了上述行为的选择困难),从而其对用户的价值也随之提升。且在面对竞争的时刻,星巴克的策略从未选择过降价。

4)规模经济与成本优势

对包括茶饮在内的餐饮行业而言,人工与房租成本刚性上涨是长期存在的事实,因而克服成本上涨,保持优势以取得行业领先的利润率是公司护城河的重要来源。

历史表现上,星巴克的毛利水平长期保持在58%-60%的水平;分区域看,美洲地区的毛利水平最高,FY2016为64.4%,CAP地区为55.9%,EMEA地区最低为49.8%,营运利润率方面:美洲25.3%>CAP21.5%>整体19.6%>EMEA13.5%,这与通常大家所感知的中国及欧洲星巴克价格高于美国的印象有明显差异,原因或主要在于门店面积较大所导致租金成本较高的影响。

结语

从以上护城河的角度看,与星巴克相比,新茶饮们的“品牌底蕴”太薄了,目前的商业模式极度依赖于销量因素,采用高成本的经营方式,因而也就可以理解为什么需要大量投入公众号营销以及被曝光的雇佣排队兼职营造盛况。当然,新茶饮们与星巴克相比,独有的优势就是中华的“茶”文化了,茶饮行业要想出现一个像星巴克式的庞然大物,还有很长的路要走。

关键词:星巴克,喜茶,丧茶

-

巴西收成延迟和供应紧张导致咖啡价格飙升

2026-07-04 18:32:38

-

咖啡期货价格因巴西降雨再次上涨,市场担心“超级厄尔尼诺”的到来

2026-07-04 18:26:54

-

咖啡价格强劲反弹:受巴西降雨、交易算法和投机影响

2026-07-04 18:25:50

-

9成以上德国人会喝咖啡

2026-07-04 15:31:45

-

乌干达咖啡出口创纪录;世界银行预测咖啡价格下跌

2026-07-04 15:28:34

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

07月10日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴