2018-08-09 10:02:00

餐饮永远是最热闹的市场,奶茶的消费升级还未结束,咖啡的消费降级就已经开始了。

相对于奶茶品牌的遍地开花,咖啡的市场要安静许多,如果没有瑞幸和连咖啡的搅局,以星巴克、Costa、Coffebene、麦咖啡等几大品牌形成的“一超多强”的局面还将继续维持下去。

升级的奶茶和降级的咖啡

市场因需求而变化,对新需求的捕捉、挖掘和对应的产品创新,就会衍生新的行业或者导致现有行业的革新。无疑,奶茶和咖啡行业的变化都属于后者,但在玩法上,二者互取所长,最终也会在一个战场上交锋。

奶茶的动作要更快些,早在15年,以喜茶和奈雪の茶为代表的新型奶茶店就已开始布局,在产品和环境上进行升级。在以Coco和快乐柠檬等街店为主导的奶茶江湖上,很快掀起了腥风血雨。喜茶和奈雪の茶都被冠以“网红奶茶店”的称号,何谓“网红”,即颜值和调性的拔升,背后是设计美学的塑造。

本质上而言,行业升级的核心在于赋予奶茶饮品之外的附加价值。新型奶茶店试图通过产品和环境的包装来塑造品牌的质感,构建文化属性,加深情感粘度。这明显是向咖啡店靠拢的节奏,抛开产品属性不谈,从店内装修质感到客单价,走轻奢路线的奶茶品牌已不断逼近连锁咖啡店。

相较于奶茶店,咖啡店更具有天然的文化气息,经过文艺青年的传播带动,咖啡店在人们心中是休闲、浪漫、慵懒的文艺气质。随着星巴克、Costa等大型连锁品牌的推广,咖啡店也具有了时尚、商务的人群认知。加上咖啡店较高的价格过滤,让人们在泡咖啡店的过程中,也获得了身份归属和社会地位自我认同感。

文化属性赋予的品牌价值和客户粘度,正是升级中的奶茶品牌所需要的。而奶茶店的大众消费属性,也是互联网咖啡想要的亲民感。

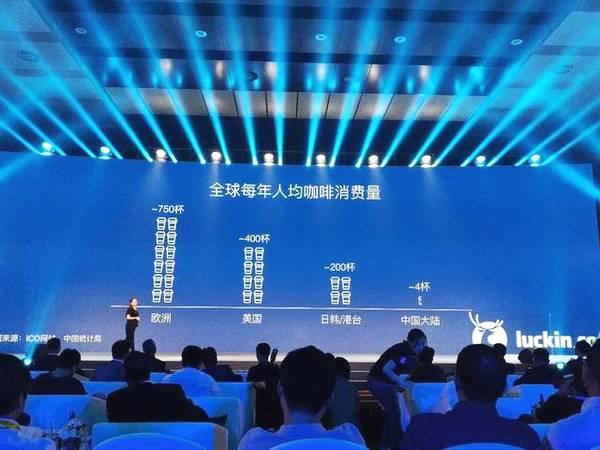

“互联网+”的潮流已袭来好几年,为外卖而生的餐饮店数不胜数,咖啡行业最近才赢来了瑞幸和连咖啡的破局。这是咖啡行业反应迟钝吗?问题的关键还在于咖啡消费市场的特性——以场景化消费为主导。在茶饮文化为主导的中国,咖啡这个舶来品还不足以成为大众日常消费品,于是咖啡消费分裂为两大类市场:一个是以主打文化场景的咖啡店,一个是主打功能性饮品的速溶咖啡。

随着饮品文化的多元化,奶茶、果汁、酸奶等早已成为随处可见的大众消费品,但咖啡店依旧沿袭了其较为高冷的格调,动辄30以上的单品价格也将一大部分消费者拒之门外。

互联网咖啡要做的,就是打破原有的市场边界。连咖啡单品咖啡定价20元左右,瑞幸为24-27元,二者的定价既承接了原有咖啡消费者,又开拓了更为大众的消费人群。外卖推广在某种意义上剥离了传统咖啡店文化场景的属性,进一步凸显咖啡作为普通健康饮品的功能属性。补贴赠饮式的营销,更是模糊了咖啡与奶茶的调性差别,更具大众消费品的亲民感。

卖奶茶的不想只卖奶茶了,卖咖啡的想普及更多的人群,升级与降级终于走到了交叉区间,饮品行业的混战才刚刚开始。

谁才是新零售的代言人

无论是调性升级的奶茶店,还是自降逼格的互联网咖啡店,都披着新零售的闪亮外衣进行宣传,但到底谁更具备新零售的特性呢?

新零售的概念由阿里在2016年10月份云栖大会上提出,紧接着11月份政府出台了《国务院办公厅关于推动实体零售创新转型的意见》,可见无论商界还是官方都认为实体零售行业转型势在必行。对于新零售的看法,二者都提出了线上线下融合,结合物流和信息智能化等方向。

根据今年《阿里研究院新零售研究报告》的最新定义,新零售是指以消费者体验为中心的数据驱动的泛零售形态。可见,数据驱动是新零售的核心,而大数据是未来方向也成各界共识。就这一核心而言,无疑互联网咖啡更具备优势。

奶茶行业的消费升级,虽然在消费体验上下了功夫,但依旧没有摆脱传统零售的路线,无论产品、服务还是环境场景,星巴克等连锁咖啡店都已经做到了极致。而唯一能建立数据库的会员系统,奶茶店也只能拿到线下的数据,线上普遍依托于外卖平台,无法通过线上系统抓取消费数据,并和用户产生互动。

说白了,大部分餐饮行业的线上外卖无非是给美团们做了嫁衣,丰富了人家的数据库。

餐饮行业是众所周知的竞争壁垒低,尤其是连锁品牌更依托于规模化的市场扩张,如果不依赖于加盟去赚加盟商的钱,想靠直营建立品牌占领市场,形成良性循环的生态系统,背后终究还是资本的角力。大家都在同一个赛道上竞争,注定是一场旷日持久的厮杀战。

互联网咖啡的介入方式,并非单纯的新模式新玩法,本质上是基因的革新;也并非只想在潜力庞大的咖啡市场分一杯羹,所图还在于占据未来市场竞争的制高点。其关键就在于绕开了外卖平台,自建线上点单入口,和三方物流建立独立合作关系。因此可以直接抓取用户消费数据,建立精准到个人的数据库,再通过数据挖掘和分析,围绕用户需求提供服务。

以瑞幸咖啡为例,一面大肆开线下门店,一面构建线上外卖系统,看似只是多了线上业务,补贴式的营销推广还丢失了传统咖啡店所具有的调性。那如果传统咖啡品牌及时跟上线上外卖,是否就能让它白忙一场呢?比品牌,比资金,比产品积累,比文化积淀,瑞幸丝毫不占优势。

就在8月2日,感受到危机的星巴克终于作出反应,牵手阿里,在上海宣布达成全面战略合作。星巴克将借助饿了么的配送体系,作为回馈也会奉送自己700万的会员信息。选择在这个时间点和阿里合作,高调宣传的背后,不免有迫于形势的无奈。

作为咖啡业头号种子的星巴克,99年进入国内,目前已开店超3400家,对中国咖啡市场的教育起到了巨大作用。但星巴克始终有两大坚持:一是定位中高端,走凡勃伦路线建立品牌和拓展市场,只在400万人口以上城市开店,从未设立子品牌进行下沉切入大众市场。二是专注线下消费场景,即便电商和外卖如火如荼,依旧以门店为主,不断做重做深。

有趣的是,星巴克一直没做的,恰恰就是互联网咖啡正在做的,某种意义上,互联网咖啡是踩在星巴克肩上入局,但又做了更具开拓意义的革新。星巴克一步一步打下的江山,没有被同类竞品威胁到,却遇上了门口的野蛮人,野蛮人还拿着新式武器。

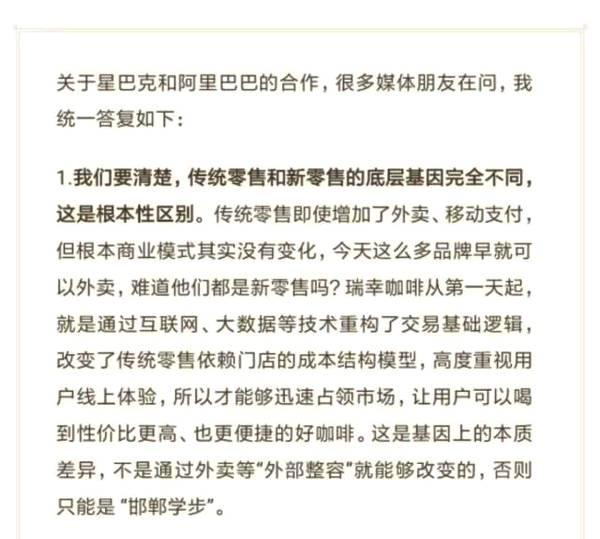

现在星巴克也拿起了同样的武器,对战结局尚未可知。但针对于星巴克和阿里的牵手,瑞幸的反应却十分淡定,其联合创始人、高级副总裁郭谨一给出了如下回复:

所以瑞幸咖啡为什么直至今年7月份才启动A轮融资?在此之前都是团队自掏腰包烧掉10个亿,开了600家门店。其底气就来源于自身商业基因的自信,以及对于咖啡市场潜力的看好。数据采集和分析,也最有可能会成为餐饮行业真正的竞争壁垒。

至于新型奶茶店和互联网咖啡,到底谁更具有新零售的基因,现在应该一目了然了。

无论是奶茶的消费升级还是咖啡的消费降级,一个着眼于当下,一个看重于未来,都是自由市场的模式革新和边界扩张。对于消费者而言,激烈的市场竞争反倒提供了多元化的选择,喝奶茶还是喝咖啡,点外卖还是坐店喝,想怎么来就怎么来。

关键词:瑞幸咖啡

-

为什么强烈的厄尔尼诺天气会让咖啡和可可处于脆弱境地

2026-06-23 13:36:12

-

冰雹影响了巴西1万公顷的咖啡种植园

2026-06-23 13:32:51

-

咖啡价格重返5周高点,市场关注气候和库存变化,将继续影响未来价格走势

2026-06-22 09:46:08

-

国际咖啡组织5月报告:充裕的供应预期下,咖啡价格持续下跌趋势

2026-06-19 12:35:14

-

2025/26年度全球咖啡生产国排名

2026-06-15 13:24:00

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

06月29日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴