2021-11-16 13:41:07

咖啡金融网(www.coffinance.comm)消息,近日国际投行机构ING发表关于咖啡和可可价格走势的分析文章,我们对此近期了翻译整理,原文如下:

由于人们对干旱和霜冻后巴西作物收成的担忧加剧,咖啡价格已升至2014年以来的最高水平(相关阅读:《全球咖啡供应逆风趋同推动咖啡价格创10年来最高水平》)。咖啡市场吃紧应该会继续支撑价格,与此同时,大量可可库存表明,尽管2021/22年度可可价格出现赤字,但其上涨空间有限。

目录

巴西的咖啡供应困境

越南的咖啡物流问题

2021/22年度全球咖啡赤字

可可因2020/21年度过剩而陷入困境

2021/22年可可价格上涨空间有限

巴西的咖啡供应困境

对于咖啡市场而言,今年是非常不稳定的一年,这种波动的很大一部分是由于巴西的天气变化。尽管该地区的恶劣天气对其他几种作物也产生了影响,例如玉米和糖。然而,其对阿拉比卡(Arabica)咖啡的影响是巨大的,阿拉比卡咖啡的价格已经超过2美元/磅,并达到2014 年以来的最高水平。

巴西今年不仅遭遇霜冻,还遭遇了干旱。有人担心大面积的咖啡树因此遭到破坏,这将对下一季的可可产量产生影响。同样,预计干旱也会对即将到来的巴西新产季造成影响,但影响程度将取决于雨季的降水量。

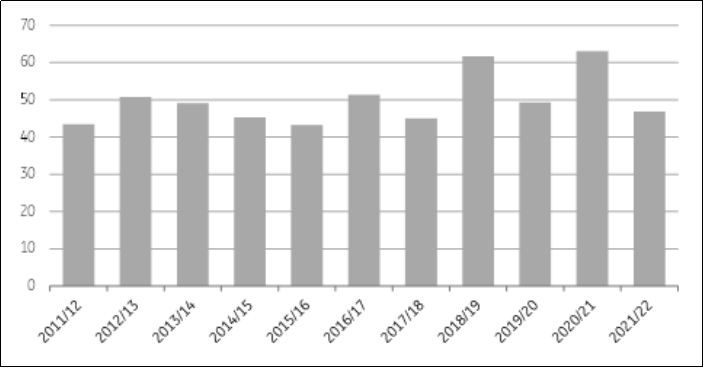

巴西2021/22年的咖啡采摘已经完成,根据Conab的最新估计,该季度的总产量为4688万袋(60公斤每袋),同比下降25.7%。干旱的天气给作物带来了压力,同时,今年也是两年一次的周期中产量较低的年份。

2022/23年度虽然是咖啡的高产季节,但干旱和霜冻的影响仍存在很多不确定性。据估计,由于霜冻和干旱的共同作用,下一年度巴西可能损失多达1200万袋咖啡。然而,最近咖啡产区的降雨量高于平均水平,如果雨季继续这一趋势,可能有助于减少由于早期干旱造成的一些预期损失。

巴西咖啡产量(百万袋)

越南的咖啡物流问题

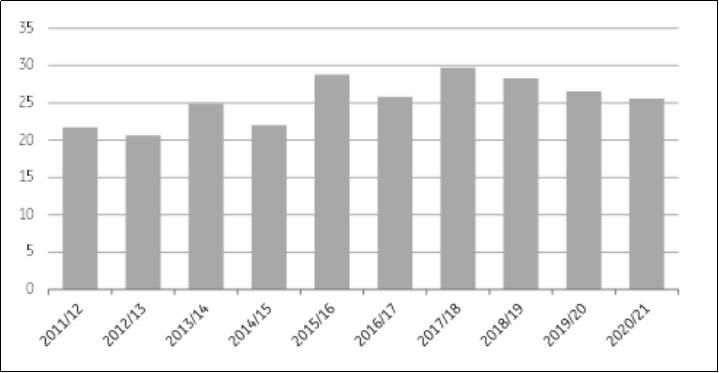

咖啡市场的供应问题并不仅仅存在于阿拉比卡咖啡。世界最大罗布斯塔(Robusta)出口国越南的供应今年也受到影响,新冠疫情的限制和集装箱短缺(导致高运费),给出口带来了压力。尽管这些集装箱短缺问题并非越南独有,全球市场都感受到了这种情况。根据国际咖啡组织(ICO)的数据,2020年10月至2021年9月期间,越南咖啡出口总量为2556万袋,同比下降7.5%。

越南正值2021/22收获季,虽然有报道称,由于新冠疫情的限制导致劳动力短缺,但中部高地的主要种植区已经达到了2021/22年作物的10%左右的收成。虽然在今年早些时候由于天气干旱,人们对2021/22年作物的收成感到担忧,但随着8月和9月的良好降雨情况,这些担忧似乎有所缓解。因此,据Simexco报道,一些农民表示,这一季作物的产量可能会比上一季增加10%,上一季的总产量约为2900万袋。

但是,我们需要密切关注新冠疫情和后勤问题的发展情况,因为这些问题可能继续影响咖啡市场。

越南咖啡出口量(百万袋)

2021/22年度全球咖啡赤字

据国际咖啡组织估计,全球咖啡市场在2020/21年度(2020年10月至2021年9月)出现248万袋过剩。

据估计,消费量预计同比增长1.9%至1.671亿袋,而上一季下降了2.1%之后。上一季的消费量下降与新冠疫情导致的封锁有关,虽然我们看到2020/21年度消费量有所回升,但仍略低于新冠疫情之前的水平。但是,随着大多数经济体继续放宽与新冠疫情相关的限制,2021/22年度的需求可能会超过疫情前的水平。尽管本年度巴西的收成减少,但2020/21年的咖啡全球产量仍同比小幅增长0.4%至1.696亿袋。

2021/22年度预计咖啡将供不应求。这将受到需求进一步增长以及巴西作物受霜冻和可能干旱影响的共同推动。然而,很大程度上取决于未来几个月的降水量。有些人预测咖啡市场将会出现多达 700万袋的短缺。对2021/22年赤字的预期、赤字规模的不确定性以及全球持续的物流问题表明,价格应得到良好支撑。

可可因2020/21年度过剩而陷入困境

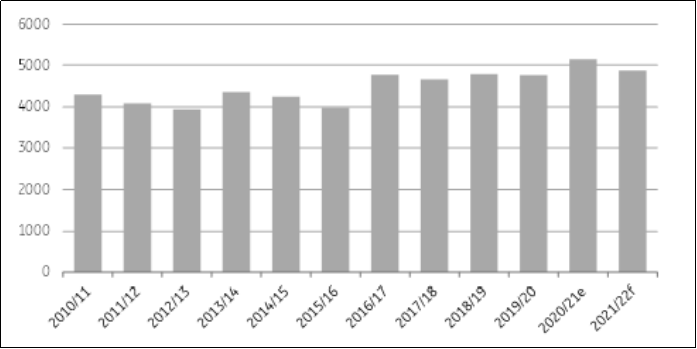

科特迪瓦和加纳2020/21年度创纪录的可可产量,导致了其市场在销售年度结束时过剩。根据国际可可组织(ICCO)的数据,2020/21年度全球市场预计出现23万吨的过剩,这将是自2016/17年度以来的最大过剩。

科特迪瓦本季可可产量达到创纪录的223万吨(同比增长5.7%),而加纳的产量达到1.04公吨(同比增长30%)。由于产量强劲,全球可可产量有记录以来首次超过500万吨,2020/21年度总计达到514万吨,同比增长8%。西非是这一增长的关键,其在全球产量中的份额增长至超过77%,而上一季约为75%。

据估计,2020/21年度的需求已经超过疫情前水平,销售年度的磨矿量同比增长3.3%至486万吨,而2019/20年度磨矿量下降了1.7%。在去年与新冠疫情的封锁高峰之后,各经济体继续重新开放对咖啡需求前景具有建设性意义。

全球可可产量(千吨)

2021/22年可可价格上涨空间有限

在今年上半年承受压力后,可可价格在夏季几个月大幅回升。预计2021/22年度咖啡市场将重返赤字状态。然而,这种强势是暂时的,市场再次面临新的压力。ICCO的数据显示,2020/21年度的库存结转率高于预期,截至9月底,库存与研磨比率超过40%,这是自2011/12年度以来的最高水平。此外,虽然预计2021/22年度的全球产量低于上一季的创纪录水平,但仍然会创历史新高。因此,库存和2021/22年度的产量应能确保本年度的可可需求得到满足,而不会对价格造成明显的上行压力。

预计2021/22年度的可可全球产量将同比下降5.4%至487万吨左右,而需求将增长1.2%至 487万吨。调整后,使市场赤字略高于10万吨。由于上个季度的库存增加,市场应该能够轻松吸收这一赤字。虽然由于市场在2021/22期间出现库存,价格可能会受到支撑,但库存水平表明,明年的上涨空间有限。

全球可可供需平衡表(千吨)

注:以上内容仅供参考,不代表咖啡金融网观点

关键词:ING,咖啡价格

咖啡金融网——数据,资讯,交易,金融,全球视野

-

荷兰合作银行:现阶段下,咖啡合理价格应该在155-160美分/磅之间

2023-11-20 11:21:27

-

荷兰合作银行:现阶段下,咖啡合理价格应该在155-160美分/磅之间

2023-11-18 22:57:36

-

世界银行预计2024年咖啡价格下跌

2023-11-17 00:45:02

-

花旗银行下调阿拉比卡咖啡价格预期,并预计可可价格也将回落调整

2023-09-01 14:55:09

-

荷兰合作银行预计2023/24年度咖啡产量和市场需求同步下滑,最终实现供需平衡

2023-09-01 14:53:08

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

04月26日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 231.10 | 美分 | 磅 |

| 美国ICE | 阿拉比卡05 | 240.80 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 232.15 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,074 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 992.21 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1146.33 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 1,776 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 95,000 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,857 | 美元 | 吨 |

| 美国ICE | 可可09 | 11,067 | 美元 | 吨 |

| 美国ICE | 可可07 | 11,679 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 106.02 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.2025 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 643,090 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 3,673 | / | 袋 |

关键词搜索

合作伙伴