2020-09-07 13:37:55

作为非洲最大的咖啡生产国和出口国,在埃塞俄比亚有1500万人的生计直接或者间接地依赖于咖啡生产。埃塞大约95%的咖啡是由小农户种植的。作为阿拉比卡咖啡发源地,埃塞俄比亚有着最高的多样性的咖啡种植,品种比世界其他地区加起来还要多。传统埃塞俄比亚咖啡价值链(value chain)高度发达、复杂化,埃塞俄比亚商品交易所(Ethiopia commodity exchange ECX)在这里面起到了领导机构的作用(lead firm),虽然这种传统价值链模式产生了很多工作岗位,但从咖啡生产来留给咖农的租金份额却少得多:在四个阿拉比卡主要生产国中,埃塞俄比亚农民获得的出口价格份额最低,只有61%左右。

2015年,在FOB(free on board离岸价格)为1.32美刀每磅的生豆价格点上,传统的埃塞俄比亚咖啡交易大概有0.80美刀每磅到了埃塞俄比亚咖啡种植者手里。

哥伦比亚传统咖啡价值链非常复杂,涉及不同的参与者。咖啡小农户经常把咖啡卖给供应商(supplier)或中间收集商(collector),然后咖啡鲜果被带到处理站(mill)进行初加工。另一个选择是出售给合作社(cooperative,这里和中国农村合作社概念不一样,会有更多的职能和权力),然后将咖啡运送到ECX(埃塞俄比亚商品交易中心),在那里咖啡豆被储存、分级和出售,进行公开拍卖,最终出口给买家。在传统的咖啡价值链里,促进咖啡行业发展的关键因素是咖啡生产者(producer包括小农户和大农户)、供应商、运输商、农民团体和工会、金融机构、出口商、非政府组织、国际组织、政府部门、ECX、研究中心等。

这一问题的一种干预措施是直接贸易(Direct Trade),直接贸易在学术上的定义有很多种,但就本文的目的而言,我们将其定义为:直接从离咖啡农民尽可能近的来源购买咖啡。

咖啡直接贸易的概念被认为是由美国咖啡公司知识分子(Intelligentsia)创立,随着许多购买国对精品咖啡需求的增加,这个概念已经传播到世界各地,尤其是消费国。在对更高质量的原材料、可追溯性和可重复性的需求驱动下( higher quality raw material, traceability, and repeatability),这一概念被广泛传播。然而,直接贸易的好处不是一夜之间实现的:与咖农建立长期互利的信任关系需要花费大量的时间,而且这种转换成本(transaction cost)对买家和咖农来说都很高。

一旦成功建立起了这样的直接联系,它会带来很多好处。首先,直接贸易能够绕过所有不必要的中间商,让农民获得更多的生计(livelihood)来源(生计这里涵括了物质和社会资本,不单单是收入)。其次,建立起来长期的信任关系可以使得信息在双方之间自由流动。咖啡农可以从咖啡价值链上游(消费端)中受益,烘焙商或者咖啡店在传达出消费者在销售市场上的需求时,咖啡农就可以相应地进行调整,生产出品质更高和价格更高,符合消费者喜好的咖啡。烘焙商或者咖啡店利用在价值链下游(种植端)咖啡农的信息和故事进行营销,通常称为原产地故事(origin stories,参考丹麦的the coffee collective和澳大利亚的project origin)。埃塞俄比亚政府现在认识到直接贸易对其庞大的咖啡产业的潜在好处,已在2017年实施新的the new Proclamation 1051 legislation(《1051号公告》)立法中证明了这一点。然而在实践中,我们看到的直接贸易需要咖农的拥有大量的知识和技能储备,烘焙商/咖啡店同样需要种植端的知识和购买力,使得直接贸易成为许多人听说却无法从其优势中获益的‘传说’。

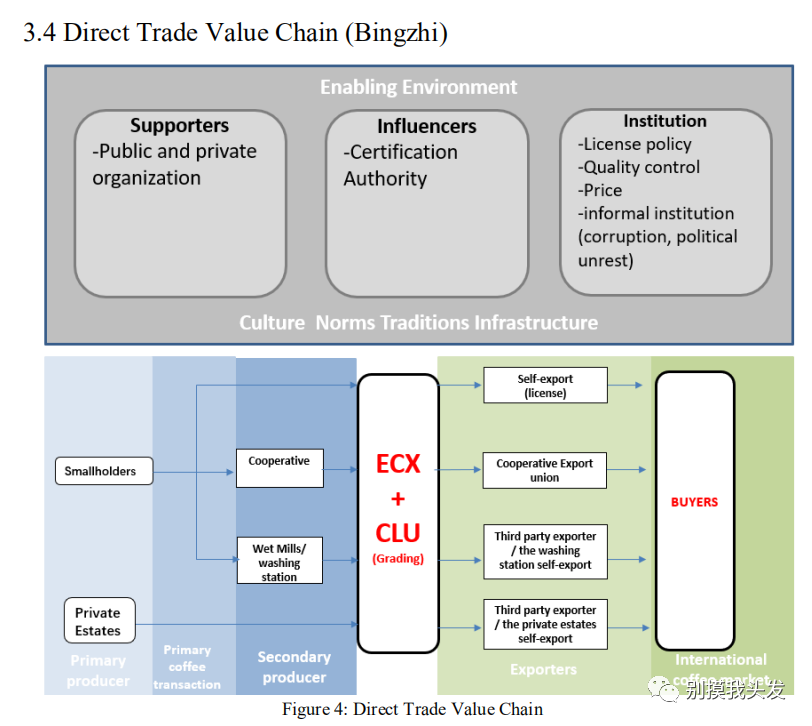

直接贸易是由小农户或者庄园的咖啡豆在通过ECX的分级和CLU质量测试以后,由具有出口资格的出口商(出口商可以是持有自营出口许可证的农户、处理厂或庄园,或为合作社提供出口服务的第三方出口商或出口工会)出口到买家,通常是消费国的烘焙商和咖啡店。

这里不管是传统的埃塞俄比亚咖啡价值链或者直接贸易都会经过ECX和CLU(Coffee Liquoring Unity咖啡酿造中心,执行埃塞咖啡最终的质量测试,有权批准或拒绝咖啡出口的权力。与埃塞俄比亚商品交易中心是分开的职能部门,属于埃塞农业和农村发展部 Ministry of Agriculture and Rural Development(MoARD)的一部分。)

在实际中运用的埃塞俄比亚直接贸易:1)从2017年开始,买家可以从拥有处理厂(mill)的小农手中购买咖啡;2)从合作社联盟购买咖啡,合作社由许多小合作社组成,而这些合作社又可能由数百名农民组成;3)从与当地农民合作的水洗站(wash station)购买咖啡;4)与具有出口资格的私人庄园建立联系和信任,直接从他们那里购买咖啡。

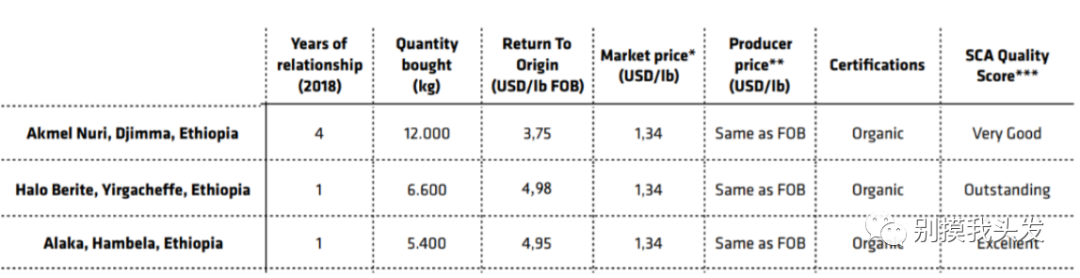

因为直接贸易的咖啡价格取决于咖啡本身的质量和公司与农户之间的合作关系,所以直接贸易的咖啡价格会相应产生变化,这里也没有一个可以参考的基准。以直接贸易出名的丹麦哥本哈根The coffee collective在购买咖啡时总是要比公平贸易(fair trade)价格高出至少25%(这也是知识分子最初对他们的直接贸易方法的定义),但从他们2019年可持续发展报告的这一部分来看,最后的交易价格往往会更高:

Sales report from Coffee Collective’s Ethiopian sources in 2018

可以看到3.75美刀每磅的生豆出口价格是全部到了咖农手里,这里也可以感受到直接贸易一个咖啡店的购买力,2018年在埃塞俄比亚的咖啡收购一共是24吨,这还只是一个咖啡生产国,The coffee collective在哥伦比亚、肯尼亚、玻利维亚等等都有直接贸易合作。

在埃塞俄比亚咖啡直接贸易实际案例可以值得一看的是:耶加雪菲单独农户项目(The Yirgacheffe Single Farmer Project )

这个项目由投资微型处理厂(micro-mill)的中小农民组成,并得到了政府、小额贷款机构,耶加雪菲合作社的支持,这使得被选中的农民直接以单一庄园咖啡的形式出售和出口他们的咖啡。项目开始于2011年,三个小农户贷款投资去除咖啡果皮(Pulp)的器械,最后它使农民能够生产出达到大多数成功的合作社的咖啡质量高度的水洗咖啡,获得都能获得比正常情况下更高的报酬。买家还承诺为该项目生产的咖啡每公斤额外增加1美元的价格,这一美元将农户所有,用于长期投资,如建立仓储、晾晒和发酵设备等等。这是咖啡价值链升级(upgrading)的典型例子:通过单一小农户之间的横向联合(horizontal collaboration)投资小型加工厂、获得更高质量的咖啡。 此外还有单一大庄主,在买家的市场指导下,由庄园转变成出口商的模式(参考TCC官网的AkmelNuri - Farmer turned exporter):Akme Nuri在2018年出售1.2吨给TCC的生豆价格点是3.75美刀/磅,其产区的生豆价格是1.36美刀/磅,而这个3.75美刀是全部到了咖农手里,1.36美刀最后只有0.8美刀到了咖农手里(这样比较不严谨,只是给读者一个印象,因为TCC看重生豆质量和信任关系的建立,一般至少是85+甚至90+SCA标准的质量,而当地市场价格是咖啡作为商品的价格,还没有出现一个可靠的精品咖啡价格价格指标)。TCC还会固定每年拜访产区,进行种植、采摘的指导,以及研发新的处理法。难能可贵的是Akmel做了很多回馈社区的事情:建造学校,提供医疗帮助等等。 单一大庄园辐射周围农户,大庄园通过提供种苗、免费肥料和技术指导给小农户最后再统一收购加工,直接对接咖啡店(参考TCC的Alaka– a nucleus estate 案例)。

在谈论直接贸易时,如果把咖农作为考虑主体,可以作为主要的目标是(our primary objective):提高咖农在产业里面的权力(话语权、定价权等等),提高咖农从咖啡生豆里面拿到的租金成分,通过直接贸易的形式来市场化咖农/庄园/合作社(boosting the relative power, economic rent, and marketability of smallholder farmers via Direct trade relationships).

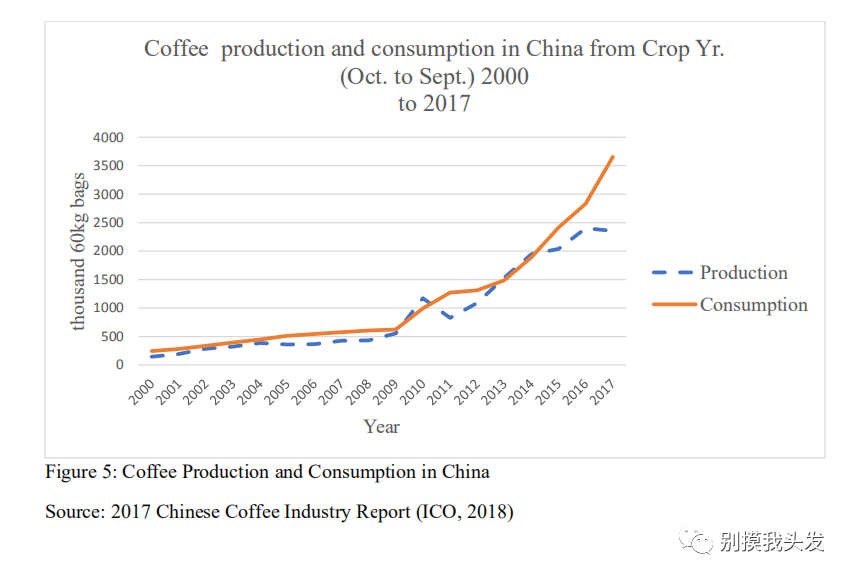

2000到2017年中国的咖啡生产(蓝色虚线)和消耗量(黄色实线)

虽然埃塞俄比亚和中国国情非常不同,中国咖啡产业也没有一个像是ECX起到全国调控的领导机构(lead firm),我们在这样的直接贸易模式中又能学到多少为云南咖啡价值链升级的启示呢?

云南咖啡产业和其他咖啡生产国相比有着很多独特的优势(当然也有很多独特的劣势),首先就是国内巨大(潜在)的消费市场,其次是生产地区的基础建设(infrastructure)比如公路等,是远远超出了其他传统咖啡生产国的水平的。 云南咖啡价值链展开讲会非常复杂,这里只谈论云南精品咖啡的直接贸易。

图:ICO

云南咖啡从鲜果到带壳豆(parchment bean 带羊皮纸的咖啡豆)这一环节,存在着非常多缺乏监管和没有注册的中间商(中间商/中间贸易商其实在现如今的咖啡发展中是一个必不可少的角色,重点是如何监管和规范),存在一些劣币驱除良币(Gresham's law)的现象,一些没有社会责任感和企业责任感的中间商割完韭菜就走,不会关心云南咖啡产业真正的发展如何。

云南主要的几个产区:保山、德宏、临沧、普洱

在云南产区,其实已经有了在行业里面有了名气的庄园,但是这样的庄园绝大部分的生豆是被贸易商/中间商收购,再由其卖给烘焙商或者带烘焙工坊的咖啡店。为什么就在一个国家还要找贸易商呢,因为一般的咖啡店没有资金和精力去深入到产地了解咖啡的生产,缺乏品控生豆的能力,贸易商的购买量也是一般咖啡店不能企及的。

上海的Seesaw也作出了‘云南咖啡十年的计划’,在定义上可以说是直接贸易的雏形。个人认为这样子的贸易还离直接差了一口气,Seesaw在产区收购的咖啡庄园不是长期固定合作的某几家庄园 (“过去4年与25位云南咖农的合作”资料来源于Seesaw官网,工作人员看到了请不要打我,我还是很爱seesaw的么么哒),合作庄园会变,意味着生豆的品质也会有区别,而且合同都是每年一次签订,价格等等也不是透明公开的。如果此处用The coffee collective(TCC的弊端我也可以说很多,但是这里只指出值得借鉴的一部分)来做对比:每年对庄园的固定回访都会更新在官网、社交网站上;所有的采购价格都是透明的;门店的咖啡也会直接宣传合作咖啡庄园;每年还会出可持续报告(Sustainability report)可以说他们的模式做到了'可持续、可追溯性、透明性 (sustainability, tracebililty, transparency)' 。

这里我们可以看到,中国的带烘焙工坊的咖啡店/烘焙商是可以接触到咖农的(云南就摆在那,一张机票的事情)。一般来说,同一款精品生豆的价格在生豆贸易商、烘焙商、咖啡店三个环节是递增的(这里和购买量也有很大的关系),如果烘焙商或者咖啡店能够直接接触到咖农,愿意付出价格,咖农能够在生豆贸易里就得到直接的溢价(premium price)。然而如果大量零散生豆需求量小的烘焙商、咖啡店跑到产地去购买咖啡,付出的成本(仓储、交通、品控、接待等等)对于咖农和买家都太大了。所以关键是这个直接贸易给烘焙商/咖啡店的度要如何把握。这种模式也可以驱除‘劣币’中间商,把有社会责任感、企业责任感和具有长期规划的贸易商/中间商留在云南咖啡产业里。然而单一的大庄园咖农,一般来说是缺乏接触市场的实力的,也会缺少消费端的知识,就算有这个想法也无力去做。所以很多欧美与生产国的直接贸易模式是由买家发起的。除了指望拥有消费端的买家来找咖农合作,我们云南能不能有一个第三方独立的机构甚至政府单位或者与咖农站在一起的机构去做这个连接者(networker)的工作。幸运的是已经有人开始在尝试做这样的事情了。

图:Aki (YSCC)

中国还有一个别的生产国或者消费国都没有的优势:高度发达的电商和物流。

如果生豆贸易的直接贸易走不通,OK我们可以直接升级(upgrade)咖农,把产地的生豆直接在产地加工成烘焙好的咖啡成品,比如挂耳咖啡,再用简单的电商平台进行售卖。这里的转换成本非常高(烘焙知识、器具,包装等等),从咖啡种植到咖啡可以喝的成品是非常复杂的:种植、鲜果、处理、带壳豆、咖啡豆、烘焙、咖啡豆成品、可以饮用的成品(这里简单化了)。但是这样子会带来更多的附属价值。

关键词:埃塞俄比亚咖啡,云南咖啡,咖啡交易

咖啡金融网——数据,资讯,交易,金融,全球视野

-

蓝山咖啡不香了?牙买加政府希望本国增加对蓝山咖啡消费来拓宽需求

2021-01-19 21:45:50

-

“咖啡价值链”是个什么玩意?

2020-09-07 13:59:13

-

土地流转会给我们咖啡产业带来多么的深远影响?

2020-09-07 13:43:14

-

聊一聊埃塞俄比亚咖啡直接贸易和对云南咖啡发展的启示

2020-09-07 13:37:55

-

黑谷子智库 | 中国咖啡金融版图再现一重要拼图——海南咖啡交易中心

2018-05-30 21:09:07

市场时间

- 美国ICE交易所

- 美国NYMEX交易所

- 欧洲ICE交易所

咖啡价格

09月16日收盘价

| 交易所 | 品种 | 价格 | 货币 | 单位 |

|---|---|---|---|---|

| 美国ICE | 咖啡指数 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡07 | 357.45 | 美分 | 磅 |

| 美国ICE | 阿拉比卡09 | 354.80 | 美分 | 磅 |

| 欧洲ICEU | 罗布斯塔07 | 4,439 | 美元 | 吨 |

| 巴西现货咖啡 | 日晒阿拉比卡 | 2,650 | 雷亚尔 | 60公斤 |

| 巴西现货咖啡 | 罗布斯塔 | 1692.53 | 雷亚尔 | 60公斤 |

| 哥伦比亚现货咖啡 | 水洗阿拉比卡 | 764.86 | 美元 | 125公斤 |

| 越南现货咖啡 | 罗布斯塔 | 130,600 | 越南盾 | 千克 |

| 美国ICE | 可可指数 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可07 | 10,177 | 美元 | 吨 |

| 美国ICE | 可可09 | 9,337 | 美元 | 吨 |

| 外汇市场 | 美元指数 | 99.0155 | 美元 | 美元 |

| 外汇市场 | 巴西雷亚尔 | 5.5622 | 雷亚尔 | 美元 |

| 交易所库存数量 | 美国ICE | 822,021 | / | 袋 |

| 交易所库存数量 | 欧洲ICEU | 4,245 | / | 袋 |

关键词搜索

合作伙伴